Uulala: แอพทางการเงินที่เร่งการรวมทางการเงินสำหรับผู้ที่ไม่ได้ธนาคาร

Uulala ทำการตลาดในฐานะแอปพลิเคชันทางการเงินแบบครบวงจรที่ช่วยให้ผู้บริโภคเงินสดมีความน่าเชื่อถือ เป้าหมายหลักของ Uulala คือการอำนวยความสะดวกและเร่งการรวมทางการเงินของผู้ที่อยู่ในอเมริกาที่ไม่ได้รับการฝากเงินและไม่ได้รับเงินจากธนาคาร ให้กลุ่มเหล่านี้มีเครื่องมือทางการเงินที่ช่วยให้พวกเขามีส่วนร่วมในอีคอมเมิร์ซส่งเงินสร้างเครดิตและโดยทั่วไปออกจากโลกที่ใช้เงินสดเท่านั้น.

บริษัท เป็นของคนส่วนน้อย ผู้ถือหุ้นส่วนใหญ่เป็นชาวละตินอเมริกาซึ่งเป็นรุ่นแรกหรือรุ่นที่สอง ด้วยเหตุนี้ Uulala จึงต้องการปรับปรุงความไว้วางใจในระบบธนาคารแบบดั้งเดิมในหมู่ชาวลาตินและกลุ่มอื่น ๆ ด้วยความรู้สึกไม่ไว้วางใจสำหรับระบบเหล่านี้ การเข้าถึงเครื่องมือทางการเงินเช่นการสร้างเครดิตบริการโอนเงินและธุรกรรมที่ปลอดภัยเป็นเป้าหมายหลัก แต่สิ่งนี้ยังมีประโยชน์รองในการเข้าถึงแหล่งช้อปปิ้งและความบันเทิงที่ธนาคารไม่สามารถเข้าถึงได้ โดยพื้นฐานแล้ว Uulala ช่วยให้ผู้ที่พึ่งพาระบบเศรษฐกิจแบบเงินสดเท่านั้นเข้าสู่ระบบเศรษฐกิจแบบเป็นทางการ.

Uulala กำหนดเป้าหมายอะไร?

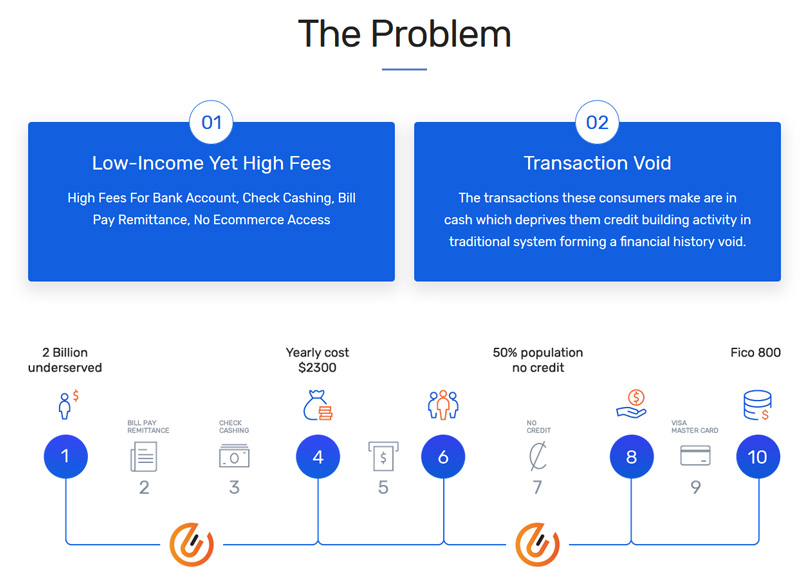

Uulala ต้องการแก้ไขปัญหาที่เกี่ยวข้องกับการไม่ถูกธนาคาร ซึ่งรวมถึงค่าธรรมเนียมที่สูงสำหรับการบริการเช่นการเปิดหรือการดูแลบัญชีธนาคารการจ่ายบิลและการจ่ายเงินด้วยเช็ครวมถึงการขาดการเข้าถึงอีคอมเมิร์ซ ความท้าทายเหล่านี้เป็นปัญหาอย่างยิ่งสำหรับผู้ที่มีรายได้น้อยเนื่องจากค่าธรรมเนียม ค่าธรรมเนียมเหล่านี้เป็นอุปสรรคสำคัญในการทำธุรกรรมทางธนาคาร.

นอกจากนี้ Uulala ต้องการกำจัดสิ่งที่อ้างถึงว่า“ ธุรกรรมเป็นโมฆะ” นี่หมายถึงการที่ผู้บริโภคเหล่านี้ทำธุรกรรมส่วนใหญ่เป็นเงินสด นั่นหมายความว่าพวกเขาไม่มีโอกาสสร้างเครดิตใด ๆ ในทางกลับกันทำให้พวกเขามีความว่างเปล่าในประวัติทางการเงินแทนที่จะเป็นรายการธุรกรรม.

ใครคือตลาดเป้าหมายของ Uulala?

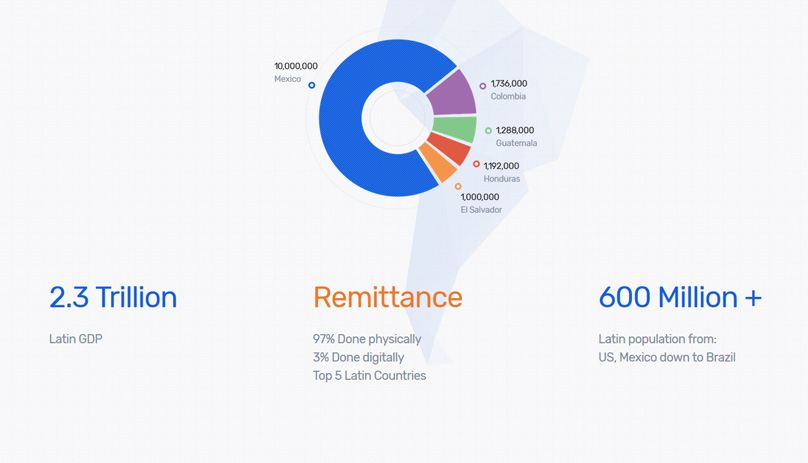

ตลาดเป้าหมายของ Uulala คือชนกลุ่มน้อยและชาวลาติน นั่นเป็นเรื่องที่สมเหตุสมผลเนื่องจากผู้ถือหุ้นส่วนใหญ่เป็นส่วนหนึ่งของกลุ่มนี้ ประชากรกลุ่มนี้ไม่ได้รับการสนับสนุนจากการธนาคาร ในความเป็นจริงพวกเขาเป็นตลาดที่ให้บริการต่ำที่สุดและมีรอยทางการเงินที่ใหญ่ที่สุด ในความเป็นจริง Uulala อ้างถึงความจริงที่ว่าช่องทางการส่งเงินจากสหรัฐฯไปยังเม็กซิโกมีการส่งเงินมากกว่า 25 พันล้านดอลลาร์ต่อปี ในมุมมองนี้เป็นมากกว่าการส่งออกน้ำมันของเม็กซิโก นอกจากนี้กำลังซื้อของชาวลาตินในสหรัฐอเมริกาอยู่ที่ 2.3 ล้านล้านดอลลาร์ โดยแบ่งออกเป็น 10,000,000 ดอลลาร์จากเม็กซิโก 1,736,000 ดอลลาร์จากโคลอมเบีย 1,288,000 ดอลลาร์จากกัวเตมาลา 1,192,000 ดอลลาร์จากฮอนดูรัสและ 1,000,000 ดอลลาร์จากเอลซัลวาดอร์.

ภายในประเทศละตินห้าอันดับแรก 97 เปอร์เซ็นต์ของการโอนเงินเป็นแบบจริงในขณะที่มีเพียง 3 เปอร์เซ็นต์เท่านั้นที่เป็นเงินดิจิทัล สิ่งนี้แสดงให้เห็นถึงการขาดการมีส่วนร่วมในกิจกรรมสร้างเครดิตและการธนาคาร ด้วยสมาชิกมากกว่า 600 ล้านคนของประชากรละตินในสหรัฐอเมริกาและเม็กซิโกผ่านบราซิลตลาดเป้าหมายของ Uulala จึงมีความสำคัญ.

Uulala จะรวบรวมข้อมูลอะไรและทำไมจึงมีความสำคัญ?

ในขณะนี้ยังไม่มีฐานข้อมูลจำนวนมากที่แสดงถึงความสามารถทางการเงินและพฤติกรรมการใช้จ่ายของชาวลาตินที่ไม่ได้รับการฝากเงิน ความพยายามในข้อมูลที่ดำเนินการจะไม่แสดงกิจกรรมประจำวันในลักษณะที่จำเป็นในการทำความเข้าใจนิสัยและสถิติเหล่านี้อย่างแท้จริง นอกเหนือจากการให้บริการด้านการธนาคารแล้วทีมวิทยาศาสตร์ข้อมูลจาก Uulala จะใช้การวิเคราะห์การระบุแหล่งที่มา สิ่งนี้จะช่วยให้พวกเขาเข้าใจได้ดีขึ้นว่าเหตุการณ์ใดกระตุ้นให้บุคคลเริ่มพฤติกรรมที่ต้องการซื้อหรือเข้าร่วมในเหตุการณ์ที่ติดตาม.

การได้มาซึ่งข้อมูลนี้จะสร้างฐานข้อมูลที่ไม่มีการธนาคารแบบกระจายอำนาจซึ่งเต็มไปด้วยผู้ใช้ที่ผู้โฆษณาบุคคลที่สามสามารถใช้ได้และ Uulala สามารถใช้ภายในได้ Uulala จะติดตามเส้นทาง Conversion ออฟไลน์ด้วย เพื่อให้สามารถเชื่อมต่อ Conversion ออฟไลน์กับพฤติกรรมตามสถานที่ตั้งที่ผู้ใช้ทำ.

Uulala จะเสนอบริการอะไรบ้าง?

Uulala จะให้บริการทางการเงินที่หลากหลายที่สามารถช่วยให้พวกเขาเปลี่ยนอนาคตได้ Uulala มีอัลกอริธึมไมโครเครดิตที่เป็นกรรมสิทธิ์ของตนเอง นอกจากนี้ยังรวมถึงกระบวนการที่เกี่ยวข้องที่แพลตฟอร์มสามารถใช้ในการคาดการณ์ประวัติการซื้อตลอดจนพฤติกรรมพฤติกรรม จากข้อมูลนี้ Uulala สามารถคาดการณ์ความสามารถทางการเงินที่แท้จริงของผู้ใช้ได้ในแต่ละช่วงเวลา.

Uulala ตระหนักดีว่ากิจกรรมทางการเงินส่วนใหญ่ไม่ส่งผลกระทบต่อคะแนนเครดิตมาตรฐานและระบบ FICO ใช้ไม่ได้ทั่วโลก ด้วยเหตุนี้จึงต้องการสร้างการเปลี่ยนแปลงเพื่อให้ผู้บริโภคทั่วโลกเข้าถึงบริการและผลิตภัณฑ์ที่ต้องการ แพลตฟอร์มนี้มีความโดดเด่นในการติดตามกิจกรรมทางการเงิน จากนั้นจึงรวมการติดตามเข้ากับเทคโนโลยีฐานข้อมูลแบบกระจายอำนาจ ข้อมูลและเทคโนโลยีทั้งหมดนี้แสดงความน่าเชื่อถือของผู้ใช้ในแบบที่คะแนนเครดิตแบบเดิมไม่สามารถทำได้.

สิ่งที่ Uulala ประสบความสำเร็จแล้ว?

ในไตรมาสที่ 1 ของปี 2017 Uulala ได้รวบรวมทีมเทคโนโลยีขั้นสุดท้าย มีประสบการณ์ 18 ปีในการสร้างฐานข้อมูลการธนาคารและ Fintech ในไตรมาสที่ 2 ของปีนั้นได้เปิดตัวแอปพลิเคชันมือถือเวอร์ชันแรกโดยมีคุณลักษณะที่วางแผนไว้ 2 ใน 6 ฟีเจอร์และอินเทอร์เฟซผู้ใช้ที่อัปเกรดเพื่อความเรียบง่าย นอกจากนี้ยังปิดรอบ 250k สำหรับการลงทุน ในไตรมาสที่ 3 จะเปิดใช้งานพันธมิตรด้านการโอนเงินพันธมิตรเติมเงินมือถือและคู่ค้าจ่ายบิล นอกจากนี้ยังพัฒนาระบบการให้คะแนนแบบไมโครใหม่ Q4 เห็นการทำงานร่วมกับบัตรเดบิตของธนาคาร.

แผนงานมีลักษณะอย่างไร?

ในไตรมาสที่ 1 ของปี 2018 Uulala กำลังดำเนินการกับเหตุการณ์โทเค็นส่วนตัว ขณะนี้อยู่ในรอบที่สามของเวทีส่วนตัว ต่อไปจะเป็น Pre-ICO นอกจากนี้ในไตรมาสนี้จะเห็นการบูรณาการแผนการโหลดเงินกับสัญญาฐานข้อมูลแบบกระจายอำนาจและกิจกรรมของระบบ ผู้ใช้ MLM รุ่นเบต้าต่อไปนี้จะเข้าสู่ระบบในช่วงไตรมาสนี้ นอกจากนี้ยังจะเปิดให้บริการหลายแห่งถึง 500 แห่ง สิ่งเหล่านี้จะรวมถึงร้านค้าปลีกภาษีและประกันเพื่อช่วยเหลือประชาชนและโหลดลูกค้า.

งาน ICO สาธารณะจะจัดขึ้นในไตรมาสที่ 2 ของปี 2018 ซึ่งเป็นช่วงที่ Uulala จะใช้ Smart Contracts อย่างเต็มที่เพื่อโหลดเงินในลักษณะเพียร์ทูเพียร์ นอกจากนี้ยังจะมีแคมเปญการตลาดสาธารณะในเม็กซิโกและสหรัฐอเมริกาโดยจะรวมหน่วยงานเก็บเครดิตสำหรับการใช้ระบบบัตรเติมเงิน.

Q3 จะรวมถึงการรวมโมดูลการให้ยืมขนาดเล็ก เพื่อให้ผู้ให้บริการรายอื่นมีส่วนร่วมในระบบนิเวศ ระบบ Uulala จะแสดงอัตราและข้อเสนอของลูกค้าเพื่อให้พวกเขาสามารถเลือกได้อย่างง่ายดาย ประเทศ LATAM ทั้งหมดจะได้รับการจ่ายบิลการสร้างไมโครเครดิตและการโอนเงิน ในไตรมาสที่ 4 การเปิดตัวจะดำเนินต่อไปรวมถึงโซลูชันการโอนเงินดิจิทัลใหม่ ๆ.

สรุป

Uulala มีเป้าหมายหลักในการให้บริการผู้ที่ไม่ได้รับการฝากเงินและไม่ได้รับเงินจากธนาคารทั่วละตินอเมริกา จะช่วยให้พวกเขาสร้างเครดิตและใช้ประโยชน์จากบริการทางการเงินที่ไม่สามารถใช้งานได้ในขณะนี้ เมื่อดำเนินการเสร็จสิ้นแล้ว Uulala มีศักยภาพที่จะให้ผู้ใช้ที่อยู่ภายใต้ธนาคารเหล่านี้เข้าถึงตลาดและบริการที่ไม่สามารถใช้งานได้ก่อนหน้านี้.