Khám phá giao điểm của chuỗi khối và huy động vốn cộng đồng

Các blockchain như Bitcoin và Ethereum, nói một cách đơn giản, là một loại cơ sở hạ tầng công cộng mới.

Những nền tảng như vậy không phải là một công nghệ chữa bách bệnh, nhưng chúng có thể mở ra nhiều loại khả năng mới trên nhiều ngành, đặc biệt là trong số những ngành này là lĩnh vực tài chính truyền thống.

Đó là bởi vì blockchain là “mạng máy tính chậm và có thể kiểm tra được mà chúng tôi có thể tin tưởng” và “tốt cho việc tính toán các giao dịch có thể kiểm tra và đáng tin cậy”, Richard Burton của Zenith Ventures gần đây đã nói một cách khéo léo giải thích.

Về điều đó, tôi lưu ý rằng các blockchain công khai cũng giúp tạo ra các loại tài sản kỹ thuật số mới và do đó mở đường cho các con đường mới của thương mại toàn cầu, không cần xin phép và không có ma sát.

Theo đó, sự phát triển mạnh mẽ của “Tài chính mở” được hỗ trợ bởi blockchain non trẻ có thể ngày càng sẵn sàng ảnh hưởng – hoặc thậm chí phá vỡ – khu vườn có tường bao quanh của tài chính truyền thống trong nhiều thập kỷ tới, không giống như cách internet trở thành một công cụ thay đổi trò chơi thương mại xung quanh kỷ.

Với tất cả những gì đã nói, Burton đã nói ở trên một cách dễ hiểu rằng chính xác là “những thứ mà chúng tôi muốn làm chậm và có thể kiểm tra được [điều đó] là khá quan trọng,” như “Tạo tiền, quản trị công ty và thực thi hợp đồng,” và đó là những hoạt động như vậy các blockchains được thiết kế riêng cho.

Vì vậy, các blockchain có thiết kế độc đáo và phù hợp duy nhất để tự động hóa và hợp lý hóa các hoạt động nhất định. Những động lực này làm cho công nghệ có vị trí đặc biệt tốt để thúc đẩy sự đổi mới xung quanh đấu trường huy động vốn từ cộng đồng dựa trên internet đang phát triển.

Tại sao? Bởi vì huy động vốn từ cộng đồng gọn gàng đòi hỏi một bộ ba thứ mà blockchain tốt cho: tạo tài sản, quản trị công ty và thực thi hợp đồng.

Giống như Blockchain, huy động vốn cộng đồng trên Internet tương đối mới

Được mệnh danh là một loại hình tài chính thay thế, huy động vốn từ cộng đồng trên internet là một bổ sung tương đối mới cho xu hướng chính.

Gây quỹ cộng đồng, bao gồm các công ty khởi nghiệp, dự án hoặc cá nhân huy động số tiền nhỏ từ nhiều người qua internet, thực sự bắt đầu tăng lên từ năm 2008 đến năm 2010 khi các nền tảng huy động vốn từ cộng đồng phổ biến đầu tiên ra mắt, cụ thể là Kickstarter, GoFundMe, và IndieGoGo.

Kể từ đó, lĩnh vực này đã bùng nổ khi các nền tảng huy động vốn cộng đồng mới đã phát triển trên khắp thế giới trên nhiều lĩnh vực và hốc. Trong khoảng thời gian đó, các doanh nghiệp mới nổi đã quyên góp được hàng tỷ đô la để tài trợ cho hoạt động của họ theo cách nhanh hơn và gọn gàng hơn so với các cách truyền thống khác có thể chi trả.

Do đó, huy động vốn từ cộng đồng chỉ thực sự bắt đầu xuất hiện trong thập kỷ qua, một thực tế cũng đúng với các blockchain kể từ khi ra mắt Bitcoin vào năm 2009.

Bằng cách này, cả không gian huy động vốn cộng đồng và blockchain vẫn đang phát triển và cung cấp “lựa chọn thay thế” cho các tùy chọn chính thống hiện có. Hơn nữa, các nền tảng hợp đồng thông minh như Ethereum có thể chứng minh vai trò quan trọng trong việc mở khóa mới, mở khóa hoàn toàn các loại khả năng huy động vốn cộng đồng mới.

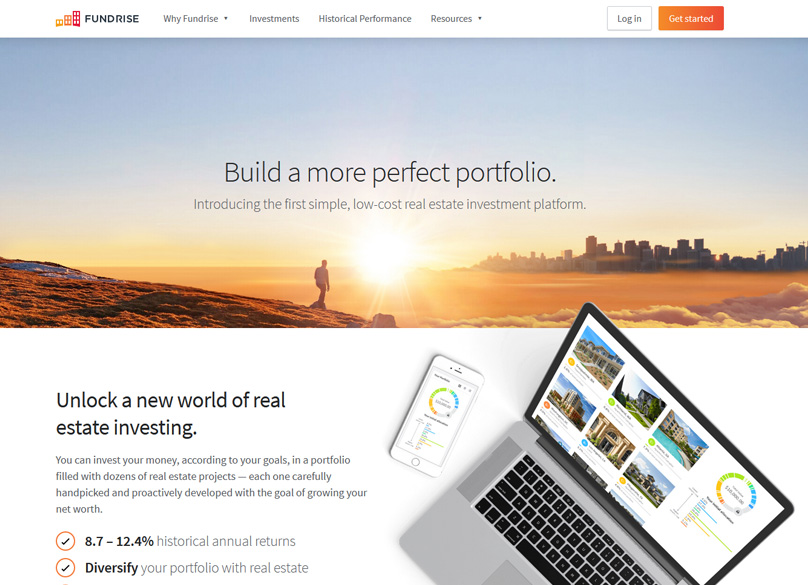

Fundrise, Một phần của nền tảng huy động vốn cộng đồng thích hợp mới

Yếu tố hợp đồng thông minh

Cho đến nay, Ethereum hiện là nền tảng hợp đồng thông minh phổ biến nhất và được sử dụng rộng rãi nhất. Và đó là bởi vì Ethereum là nền tảng đầu tiên đưa các chức năng của hợp đồng thông minh ra công chúng và hệ sinh thái của dự án đã duy trì động lực tiếp theo kể từ đó.

Nhưng chính xác thì hợp đồng thông minh là gì, bạn hỏi?

Hãy nghĩ về một nền tảng như Ethereum giống như một máy tính thế giới phi tập trung, không được cung cấp bởi một hoặc một vài nguồn mà bởi nhiều bên liên quan. Máy tính này có thể được sử dụng để tính toán các chức năng của ứng dụng hoặc sự tồn tại của tài sản kỹ thuật số, được điều chỉnh bởi hợp đồng thông minh.

Tóm lại, hợp đồng thông minh là một hợp đồng kỹ thuật số tự thực hiện. Nếu các điều kiện nhất định được đáp ứng, hợp đồng sẽ thực thi theo logic nội bộ của nó – không cần can thiệp thủ công.

Thiết kế này cho phép tạo ra tiền có thể lập trình và tài sản có thể lập trình, đây là những đổi mới chưa từng có trong lịch sử tài chính. Hơn nữa, các hợp đồng thông minh có thể là một lực lượng trung gian mạnh mẽ giúp giảm thiểu nhu cầu về người trung gian và phí quá cao trong các giao dịch hoặc ít nhất là giúp các trung gian hợp lý hóa và tùy chỉnh các giao dịch khi các hợp đồng kỹ thuật số được lập trình này tự thực thi.

Trong bối cảnh huy động vốn từ cộng đồng, các khả năng của hợp đồng thông minh dường như vô tận.

Hãy xem xét ví dụ này: một dự án bất động sản được huy động vốn từ cộng đồng phát hành các mã thông báo kỹ thuật số đặc biệt như một sự bảo đảm cho các nhà đầu tư; để duy trì sự tuân thủ quy định, các địa chỉ “danh sách trắng” trong hợp đồng thông minh của mã thông báo đã vượt qua quy trình “Biết khách hàng của bạn”, nghĩa là chỉ những người dùng tuân thủ mới có thể giữ mã thông báo. Lợi ích là phần lớn quy trình giả định này sẽ được tự động hóa bởi cơ sở hạ tầng công cộng trung lập, ví dụ: Ethereum.

Các mã thông báo như vậy sau đó có thể được giao dịch thanh khoản hơn bao giờ hết theo cách không cần giấy tờ trên các sàn giao dịch phi tập trung (DEX) như Uniswap mà không làm tăng sự giận dữ của các nhà quản lý, vì chỉ những người dùng tuân thủ – với lịch sử giao dịch hoàn toàn có thể kiểm tra – mới có quyền truy cập vào tính thanh khoản của mã thông báo. Và đây chỉ là một kịch bản giả định. Với các khoản đầu tư có thể lập trình, nhiều khả năng có thể.

Có liên quan, Hiệp hội huy động vốn từ cộng đồng Châu Âu (ECN) báo cáo đầu năm nay phát hiện ra rằng blockchain và những đổi mới liên quan có thể trở thành những người thay đổi cuộc chơi trong ngành huy động vốn cộng đồng trong tương lai:

“Nói chung, Blockchain và [nền tảng sổ cái phân tán] có thể thúc đẩy sự thay đổi trong các dịch vụ tài chính bằng cách giới thiệu tính minh bạch, đơn giản hóa và hiệu quả. Những lợi ích chính của các công nghệ mới này liên quan đến khả năng tạo niềm tin trong hệ thống phân tán, tăng hiệu quả trong báo cáo giao dịch theo thời gian thực hoặc gần thời gian thực và hỗ trợ khả năng phục hồi cao. ”

Các dự án Blockchain kém chất lượng cũng chuyển sang huy động vốn từ cộng đồng

Huy động vốn từ cộng đồng trên Internet vẫn được coi là hình thức tài chính thay thế, vì vậy đây vẫn là một ngành nổi tiếng đang ở giữa việc tạo dựng danh tiếng.

Đấu trường blockchain cũng nằm trong một con thuyền tương tự, trong chừng mực nó đã tạo ra tiếng vang trong khi đồng thời nhiều người có ảnh hưởng vẫn không coi trọng nó.

Như đã nói, nhiều nền tảng huy động vốn cộng đồng phục vụ cho việc giúp các dự án mới huy động tiền dễ dàng hơn so với việc họ đi qua các địa điểm truyền thống, một thực tế đã khiến các dịch vụ non trẻ này trở thành lựa chọn tài trợ ngày càng tăng trong số các dự án tập trung vào blockchain đang tìm cách huy động vốn gọi vốn mà không cần đi theo lộ trình cung cấp tiền xu ban đầu (ICO) – một con đường phức tạp hơn về mặt pháp lý ở hầu hết các khu vực pháp lý trên thế giới.

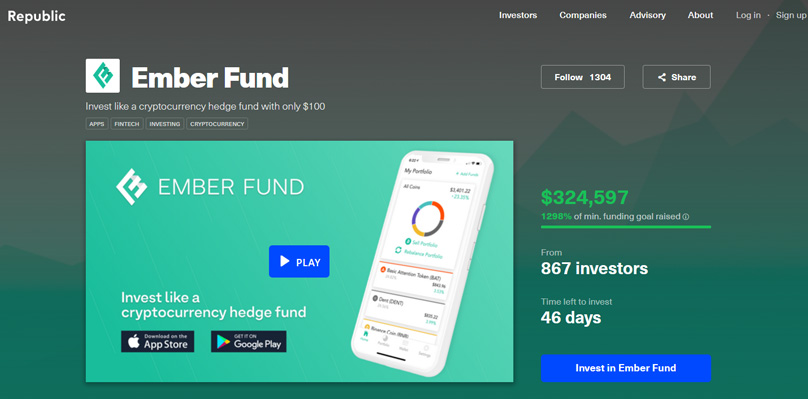

Ví dụ: vào tháng 11 năm 2019, danh mục đầu tư tiền điện tử do AI quản lý Quỹ Ember công bố kế hoạch huy động lên đến $ 1 triệu USD trên nền tảng huy động vốn cộng đồng Republic. Mong đợi nhiều dự án như thế này sẽ xuất hiện trong những năm tới.

Một số nền tảng huy động vốn cộng đồng đã theo dõi hoạt động chuỗi

Sự kết hợp của công nghệ blockchain với các công ty huy động vốn cộng đồng không chỉ là lý thuyết – một số công ty khởi nghiệp đã thúc đẩy việc đưa công việc kết hợp sáng tạo.

Ví dụ: hãy xem xét trường hợp của Pledgecamp, công ty tự hào là “tương lai của huy động vốn cộng đồng” thông qua “các khoản đầu tư được bảo vệ bằng blockhain”. Nền tảng này sử dụng các hợp đồng thông minh và hệ thống mã thông báo kép để tạo điều kiện cho dịch vụ huy động vốn cộng đồng được củng cố bởi blockchain.

“Blockchain cho phép người lạ trên khắp thế giới tham gia vào các giao dịch tài chính phức tạp trong khuôn khổ tin cậy có thể lập trình được,” nhóm Pledgecamp đã nói trước đây.

Để chắc chắn, Pledgecamp có thể thành công hoặc thất bại, nhưng nó sẽ không phải là công ty cuối cùng thuộc loại này dựa trên hoạt động của mình trực tiếp trên cơ sở hạ tầng blockchain.

ICO và IEO: Một hình thức huy động vốn từ cộng đồng mới lạ

Một sự phát triển lớn khác trong lĩnh vực huy động vốn cộng đồng là sự gia tăng của các ICO, có quy mô xuyên quốc gia và do đó thường xung đột với các quy tắc chứng khoán ở nhiều quốc gia.

Ngay cả khi vẫn còn, quy tắc hoặc không có quy tắc, các nền tảng mã thông báo như Ethereum là không được phép, vì vậy trong nhiều trường hợp, người dùng có thể nắm được các dự án ICO đã khởi chạy trước và đặt câu hỏi sau. Trong các trường hợp khác, các ICO chặt chẽ hơn được đưa vào thông qua các quy trình KYC để loại bỏ những người đăng ký không tuân thủ.

Trong mọi trường hợp, ICO đại diện cho một loại mô hình huy động vốn cộng đồng mới – hợp pháp ở một số nơi và bất hợp pháp ở những nơi khác – được thực hiện nhờ cơ sở hạ tầng cơ bản của nó, công nghệ blockchain.

Tất nhiên, năm 2017 là một năm bùng nổ đối với các ICO trong khi năm 2018 và 2019 đã chứng kiến hiện tượng giảm dần, nhưng sự suy giảm đó dường như là do sự mệt mỏi của hệ sinh thái hơn là do thiếu khả năng kỹ thuật. Trên thực tế, việc quay vòng bất kỳ tài sản nào trên Ethereum là điều tầm thường; điều phức tạp hơn là xử lý các vấn đề pháp lý thực tế hơn liên quan đến thương mại truyền thống.

Về điểm cuối cùng, một hiện tượng đã phát sinh trong năm qua như một phần của nỗ lực làm cho các ICO trở nên ngon miệng và đáng tin cậy hơn là “các dịch vụ trao đổi ban đầu” hoặc IEO.

ICO và IEO đều đòi hỏi doanh số bán mã thông báo như một phần của đợt huy động vốn cộng đồng của dự án, với sự khác biệt chính là IEO được tạo điều kiện trực tiếp bởi các sàn giao dịch tiền điện tử. Việc Binance Launchpad hỗ trợ mã thông báo BitTorrent (BTT) được hỗ trợ bởi Tron vào đầu năm nay đã thực sự bắt đầu xu hướng và các sàn giao dịch lớn khác như Bitfinex, Bittrex và Coinbase đã làm theo trong việc khám phá phương thức huy động vốn cộng đồng mới.

Đọc: IEO là gì?

DAO & Thử nghiệm mới hơn

Một nếp nhăn quan trọng khác cần xem xét ở ngã tư của blockchain và huy động vốn từ cộng đồng là sự ra đời của DAO hoặc các tổ chức tự trị phi tập trung.

Cho đến nay, chúng ta chủ yếu nói về “huy động vốn từ cộng đồng” liên quan đến ngành công nghiệp tương đối mới đang phát triển xung quanh các nền tảng huy động vốn cộng đồng hướng tới chính thống.

Tuy nhiên, khi thu nhỏ và nói về huy động vốn từ cộng đồng theo một nghĩa chung hơn, có lẽ không có thử nghiệm liên quan nào thú vị hơn những gì mà kinh tế tiền điện tử đang thấy xung quanh các DAO ngay bây giờ.

Vậy chúng là gì? Tổ chức tự trị phi tập trung là một loại tổ chức mới có các quy tắc nội bộ được quản lý trên chuỗi bằng các hợp đồng thông minh blockchain. Theo nghĩa này, DAO tương tự như hội đồng cộng đồng bao gồm các bên liên quan có cùng chí hướng, 1) liên kết tự nguyện xung quanh mục tiêu hoặc mục tiêu chung và 2) sử dụng hợp đồng thông minh để thực thi một cách đáng tin cậy các quy tắc và hoạt động tham gia.

Theo nghĩa này, không có giới hạn thực sự nào đối với những gì bạn có thể tạo DAO – ví dụ: bạn có thể thiết lập một DAO để giúp quản lý tiền của một trận đấu poker định kỳ giữa một nhóm nhỏ bạn bè. Nhưng mọi người tranh luận về những gì các tổ chức vật lý và kỹ thuật số kết hợp này có thể và nên trở thành, và trong khi không gian vẫn còn non trẻ và thử nghiệm vẫn còn sớm, hai phong cách chính của DAO đã nổi lên hàng đầu: DAO liên doanh vì lợi nhuận và mục tiêu- DAO tài trợ định hướng.

Tổ chức tự trị phi tập trung nổi tiếng nhất cho đến nay được gọi đơn giản là The DAO. Nó được thành lập như một quỹ đầu tư mạo hiểm gây quỹ cộng đồng và giám đốc nhà đầu tư trị giá 150 triệu đô la vào thời kỳ đỉnh cao. Vào mùa hè năm 2016, một kẻ tấn công đã sử dụng một lỗ hổng trong mã của The DAO để bòn rút 3,6 triệu ether (ETH) từ quỹ.

Khi dự án Ethereum vẫn còn sớm, các nhà lãnh đạo cộng đồng của nền tảng đã tập hợp xung quanh một hard fork để giảm thiểu sự suy giảm kinh tế của vụ hack, một động thái dẫn đến cuộc phân ly giữa Ethereum và Ethereum Classic – những người ở lại chuỗi “cũ” đã trở thành ETC trại.

MolochDAO

Nói một cách dễ hiểu, tình tiết kịch tính dường như phần lớn làm lạnh đi sự đổi mới xung quanh DAO trong hơn hai năm. Mọi thứ dường như sẽ khởi sắc trở lại vào đầu năm 2019, khi người đồng sáng lập SpainkChain và Giám đốc điều hành Ameen Soleimani ra mắt MolochDAO, một nhóm gây quỹ cộng đồng cấp cơ sở dựa trên việc tài trợ cho các nỗ lực phát triển Ethereum nguồn mở của riêng họ.

MolochDAO nhanh chóng trở thành một hit, với việc nhóm này đã huy động được 1 triệu đô la đầu tiên cho các khoản tài trợ và những thứ tương tự trong vài tháng. Và dự án, với mã nguồn mở và do đó có thể dễ dàng sao chép, đã dẫn đến một loạt các công ty mới nổi của DAO xuất hiện trong suốt phần còn lại của năm 2019.

Một trong những người mới này là MetaCartel DAO, tập trung vào việc hỗ trợ và tài trợ cho các dự án trên “lớp ứng dụng Ethereum”, vì vậy dApps. Nhóm đang chuẩn bị một tổ chức spinoff mới, MetaCartel Ventures DAO, đó thực chất là sự kết hợp giữa phong cách DAO vì lợi nhuận và định hướng mục tiêu.

Với tất cả những gì đã nói, hệ sinh thái DAO vẫn còn sớm, nhưng trong số những thứ khác, nó mở ra các loại khả năng huy động vốn cộng đồng và quản lý quỹ mới. Liệu những tổ chức này có đạt được sức hút rộng rãi hơn trong xã hội hay không vẫn còn phải xem, nhưng ít nhất một sự đặt cược an toàn là nhiều thử nghiệm DAO nữa sẽ ra mắt và nhiều tổ chức sẽ có các yếu tố huy động vốn cộng đồng.

Luật pháp vẫn đang phát triển xung quanh Blockchain và huy động vốn từ cộng đồng

Một yếu tố khác cần xem xét ở điểm giao nhau giữa blockchain và huy động vốn từ cộng đồng là vì cả hai lĩnh vực này vẫn còn non trẻ, các khu vực pháp lý trên toàn thế giới vẫn đang tích cực vật lộn với cách tốt nhất để lập pháp cho các đấu trường này. .

Động lực này khiến các doanh nghiệp ở cả hai không gian đổ xô đến các khu vực đã được chứng minh là trung tâm thân thiện cho hệ sinh thái của họ, như Thung lũng Silicon và Vương quốc Anh cho các nền tảng huy động vốn cộng đồng và Đức và Singapore cho các dự án blockchain.

Do đó, nếu các quốc gia khác vẫn chậm hơn những nơi nói trên trong việc hiện đại hóa luật pháp của họ trong các lĩnh vực này, thì hãy tìm kiếm những trung tâm đổi mới này để trở nên phổ biến hơn nhiều trong số các công ty khởi nghiệp tài chính thay thế trong tương lai..

Những câu hỏi lớn trước khi tiếp tục nhận con nuôi

Giả sử giả sử rằng lĩnh vực huy động vốn cộng đồng chính thống tiếp tục ngày càng nắm bắt công nghệ blockchain. Khi suy đoán về khả năng đó, một số câu hỏi thú vị nảy ra trong đầu.

Đối với một, nền tảng nào nên được sử dụng? Một vài năm trước, một số giả thuyết rằng sự phân mảnh nền tảng hợp đồng thông minh – nơi các nền tảng hợp đồng thông minh khác nhau trở nên phổ biến ở những nơi và lĩnh vực khác nhau vì những lý do khác nhau – cuối cùng sẽ thống trị.

Tuy nhiên, cho đến nay, chúng tôi đã thấy điều ngược lại xảy ra: trên khắp thế giới, phần lớn các hoạt động và phát triển gần đây trong lĩnh vực hợp đồng thông minh đều tập trung vào Ethereum, nền tảng hợp đồng thông minh thống trị. Nguồn lực và kiến thức cộng đồng đã có rất nhiều.

Khi mọi thứ đang diễn ra sau đó, Ethereum dễ dàng trở thành blockchain công khai hàng đầu cho các công ty đang tìm cách xây dựng bằng cách sử dụng công nghệ hợp đồng thông minh. Tất nhiên, Ethereum đã là quê hương của các ICO, nhưng công nghệ của nó có thể được các công ty huy động vốn cộng đồng sử dụng dễ dàng trong tương lai.

Tuy nhiên, xét đến thực tế đó, các công ty huy động vốn cộng đồng đang có kế hoạch sử dụng Ethereum sẽ phải nghiêm túc xem xét một số câu hỏi lớn, chẳng hạn như cách tiếp cận tài sản trên chuỗi nếu Ethereum trải qua một đợt hard fork gây tranh cãi khác. Một số nhà phân tích đã lập luận rằng Ethereum đã trở nên “không thể làm việc được” vì các dự án DeFi lớn, cung cấp một ví dụ về cách các công ty khởi nghiệp huy động vốn từ cộng đồng sẽ có những câu hỏi lớn để hỏi nhưng cũng có các nguồn thông tin cộng đồng để dựa trên suốt chặng đường.

Hơn nữa, nếu việc huy động vốn từ cộng đồng với blockchain muốn xâm nhập sâu hơn vào dòng chính, thì các câu hỏi thường trực xung quanh trải nghiệm người dùng (UX) và quyền lưu giữ tài sản sẽ cần tiếp tục được giải quyết.

Tuy nhiên, đã có chuyển động trên những mặt trận này. Ví dụ: bắt đầu từ năm 2020, các ngân hàng Đức được cho phép trực tiếp lưu giữ tài sản kỹ thuật số của khách hàng, điều này mở đường cho các ngân hàng lưu ký các khoản đầu tư huy động vốn từ cộng đồng kỹ thuật số, như mã thông báo bảo mật đại diện cho bất động sản hoặc vốn chủ sở hữu. Đây chỉ là một con đường cải tiến tiềm năng có thể làm cho việc áp dụng rộng rãi các tài sản này có khả năng hơn đáng kể.

Nhìn chung, giao điểm của blockchain và huy động vốn từ cộng đồng là một giao điểm cần theo dõi sát sao trong những năm tới, vì nó chắc chắn sẽ tạo ra nhiều đổi mới và kết hợp đáng chú ý hơn có thể có tác động rõ ràng đến hàng tỷ cuộc đời.

Có thể có rất nhiều câu hỏi mở, nhưng rõ ràng là không có blockchain hoặc huy động vốn cộng đồng nào sẽ sớm biến mất. Trong thực tế, điều ngược lại có vẻ đúng: hai đấu trường này dường như sẵn sàng phát triển trong những thập kỷ tới.