Fa un controllo del controllo di credito conti bancari?

Riepilogo dell’articolo:

1. Quale rapporto mostra i conti bancari?

I rapporti di Chexsystems contengono informazioni sugli errori bancari passati, tra cui commissioni non pagate e attività fraudolente. Quando si applica per aprire un nuovo conto corrente, le banche e le unioni di credito possono rivedere il rapporto Chexsystems prima di approvare o negare la richiesta. (3000 caratteri)

2. Cosa si presenta durante un controllo del credito?

I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse. (3000 caratteri)

3. Quale conto bancario non mostra in un rapporto di credito?

I conti del prestito e delle carte di credito verranno visualizzati, ma i saldi, gli investimenti o i registri delle transazioni di acquisto non lo saranno. (3000 caratteri)

4. Quali sono le 5 cose trovate in un rapporto di credito?

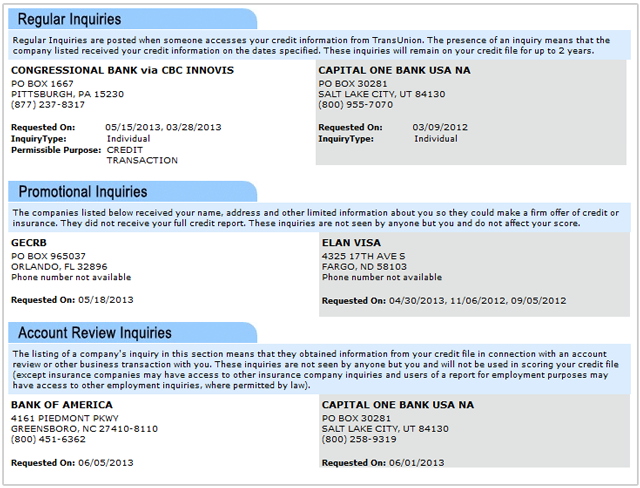

Le informazioni contenute nei rapporti di credito possono essere classificate in 4-5 gruppi: 1) informazioni personali; 2) storia creditizia; 3) richieste di credito; 4) registri pubblici; e, a volte, 5) una dichiarazione personale. Queste sezioni sono spiegate in più dettaglio di seguito. (3000 caratteri)

5. Come trovo tutti i miei conti bancari?

Tirare il tuo rapporto di credito è il modo più accurato e conveniente per trovare tutti gli account a tuo nome. Il tuo rapporto di credito visualizzerà ogni conto aperto a tuo nome, dai conti bancari alle carte di credito e molto altro ancora. (3000 caratteri)

6. Qualcuno può controllare quanti conti bancari ho?

Contatta la tua banca

Mettiti in contatto con la tua banca, visitando la filiale, con la tua carta Aadhaar e Pan Card, e lo controlleranno per te. (3000 caratteri)

7. Cosa fallirebbe un controllo del credito?

Hai pagamenti in ritardo o mancato, inadempienze predefinite o giudizi del tribunale della contea nella tua storia creditizia. Questi potrebbero indicare che hai avuto problemi a rimborsare il debito in passato. Hai un accordo volontario individuale o un piano di gestione del debito. Ciò potrebbe suggerire che al momento non puoi permetterti più debiti. (3000 caratteri)

8. Un controllo del credito mostra il tuo reddito?

Il tuo stipendio non è sul tuo rapporto di credito. Sono passati più di 20 anni da quando i rapporti di credito includevano stipendi. Gli uffici di credito hanno smesso di raccogliere informazioni salariali perché i dati erano auto-segnalati e di solito inaccurati. (3000 caratteri)

9. I conti bancari si presentano sugli assegni in background?

NO. Le informazioni relative al debito verranno visualizzate ma non i tuoi conti di risparmio, controllo o investimento. (3000 caratteri)

10. Ciò che non apparirà su un rapporto di credito?

Mentre i conti della tua carta di credito e le linee di credito vengono inserite nel tuo rapporto di credito, le fatture quotidiane, come i tuoi pagamenti di affitto e utilità come Internet, acqua ed elettricità non sono in giro. (3000 caratteri)

Domande e risposte:

- Ciò che ha il maggiore impatto sul punteggio di credito?

Storico dei pagamenti

La tua cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito perché rivela se hai una storia di rimborso di fondi che ti sono prestati. (3000 caratteri) - Fa un controllo del controllo di credito conti bancari?

I rapporti di Chexsystems contengono informazioni sugli errori bancari passati, tra cui commissioni non pagate e attività fraudolente. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse. (3000 caratteri)

- Cosa si presenta durante un controllo del credito?

I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse. (3000 caratteri)

- Quale conto bancario non mostra in un rapporto di credito?

Saluti, investimenti o registri delle transazioni di acquisto non verranno visualizzati saldi di risparmio o conti non verranno visualizzate su un rapporto di credito. (3000 caratteri)

- Quali sono le 5 cose trovate in un rapporto di credito?

Le informazioni contenute nei rapporti di credito possono essere classificate in 4-5 gruppi: 1) informazioni personali; 2) storia creditizia; 3) richieste di credito; 4) registri pubblici; e, a volte, 5) una dichiarazione personale. Queste sezioni sono spiegate in più dettaglio di seguito. (3000 caratteri)

- Come trovo tutti i miei conti bancari?

Tirare il tuo rapporto di credito è il modo più accurato e conveniente per trovare tutti gli account a tuo nome. Il tuo rapporto di credito visualizzerà ogni conto aperto a tuo nome, dai conti bancari alle carte di credito e molto altro ancora. (3000 caratteri)

- Qualcuno può controllare quanti conti bancari ho?

Puoi contattare la tua banca e fornire la tua carta Aadhaar e Pan Card per farli controllare quanti conti bancari hai. (3000 caratteri)

- Cosa fallirebbe un controllo del credito?

Pagamenti in ritardo o mancato, inadempienze, giudizi del tribunale della contea o avere un accordo volontario individuale o un piano di gestione del debito può fallire un controllo del credito. (3000 caratteri)

- Un controllo del credito mostra il tuo reddito?

No, i rapporti di credito non includono le informazioni sullo stipendio. Gli uffici di credito hanno smesso di raccogliere informazioni salariali perché era auto-segnalata e in genere inaccurata. (3000 caratteri)

- I conti bancari si presentano sugli assegni in background?

No, i conti bancari non vengono visualizzati sugli assegni in background. Verranno visualizzate solo informazioni sul debito. (3000 caratteri)

- Ciò che non apparirà su un rapporto di credito?

Le tue bollette quotidiane, come i pagamenti in affitto e utility, come Internet, l’acqua ed elettricità, non appariranno in un rapporto di credito. (3000 caratteri)

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale rapporto mostra i conti bancari

I rapporti di Chexsystems contengono informazioni sugli errori bancari passati, tra cui commissioni non pagate e attività fraudolente. Quando si applica per aprire un nuovo conto corrente, le banche e le unioni di credito possono rivedere il rapporto Chexsystems prima di approvare o negare la richiesta.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa si presenta durante un controllo del credito

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale conto bancario non mostra il rapporto di credito

I conti del prestito e delle carte di credito verranno visualizzati, ma i saldi dei conti, gli investimenti o le registrazioni delle transazioni di acquisto non lo faranno.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le 5 cose trovate in un rapporto di credito

Le informazioni contenute nei rapporti di credito possono essere classificate in 4-5 gruppi: 1) informazioni personali; 2) storia creditizia; 3) richieste di credito; 4) registri pubblici; e, a volte, 5) una dichiarazione personale. Queste sezioni sono spiegate in più dettaglio di seguito.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come trovo tutti i miei conti bancari

Tirare il tuo rapporto di credito è il modo più accurato e conveniente per trovare tutti gli account a tuo nome. Il tuo rapporto di credito visualizzerà ogni conto aperto a tuo nome, dai conti bancari alle carte di credito e molto altro ancora.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qualcuno può controllare quanti conti bancari ho

Contatta la tua banca

Mettiti in contatto con la tua banca, visitando la filiale, con la tua carta Aadhaar e Pan Card, e lo controlleranno per te.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa fallirebbe un controllo del credito

Hai pagamenti in ritardo o mancato, inadempienze predefinite o giudizi del tribunale della contea nella tua storia creditizia. Questi potrebbero indicare che hai avuto problemi a rimborsare il debito in passato. Hai un accordo volontario individuale o un piano di gestione del debito. Ciò potrebbe suggerire che al momento non puoi permetterti più debiti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Un controllo del credito mostra il tuo reddito

Il tuo stipendio non è sul tuo rapporto di credito. Sono passati più di 20 anni da quando i rapporti di credito includevano stipendi. Gli uffici di credito hanno smesso di raccogliere informazioni salariali perché i dati erano auto-segnalati e di solito inaccurati.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] I conti bancari si presentano sugli assegni in background

NO. Le informazioni relative al debito verranno visualizzate ma non i tuoi conti di risparmio, controllo o investimento.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che non apparirà su un rapporto di credito

Mentre i conti della tua carta di credito e le linee di credito vengono inserite nel tuo rapporto di credito, le fatture quotidiane, come i tuoi pagamenti di affitto e utilità come Internet, acqua ed elettricità non sono in giro.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che ha un impatto maggiore sul punteggio di credito

Storico dei pagamenti

1. Cronologia dei pagamenti: 35% La cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito, perché rivela se hai una storia di rimborso di fondi che ti sono prestati. Questo componente del tuo punteggio considera i seguenti fattori: 3.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 5 cose non nel tuo punteggio di credito

Tuttavia, non considerano: la tua razza, colore, religione, origine nazionale, sesso e stato civile. La legge degli Stati Uniti vieta il punteggio del credito di considerare questi fatti, nonché qualsiasi ricevuta di assistenza pubblica o esercizio di qualsiasi diritto al consumo ai sensi del Consumer Credit Protection Act.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come trovo conti bancari nascosti

Per cercare un conto bancario nascosto, ci sono alcuni metodi che è possibile utilizzare: individuare fonti del settore privato in cui i conti bancari possono essere disponibili.Utilizza i codici rapidi.Utilizzare la verifica del controllo.Vietting.Accesso di terze parti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qualcuno può vedere i dettagli del mio conto bancario

È impossibile ottenere dettagli personali da un numero di conto bancario ed è anche illegale per la banca divulgare le informazioni dei suoi clienti agli estranei…

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come posso trovare tutti i miei conti bancari

Tirare il tuo rapporto di credito è il modo più accurato e conveniente per trovare tutti gli account a tuo nome. Il tuo rapporto di credito visualizzerà ogni conto aperto a tuo nome, dai conti bancari alle carte di credito e molto altro ancora.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Il governo può dire quanti conti bancari hai

Il governo federale non ha un monitoraggio degli affari di piccoli depositi in contanti e come gli americani pagano le bolle.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto è dannoso un duro controllo del credito

In che modo le richieste difficili hanno un impatto sul tuo punteggio di credito, una dura richiesta di credito potrebbe ridurre il punteggio di credito fino a 10 punti, anche se in molti casi il danno probabilmente non sarà così significativo. Come spiega FICO: “Per la maggior parte delle persone, una richiesta di credito aggiuntiva prenderà meno di cinque punti dai loro punteggi FICO.”

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Fare un controllo del credito influisce su qualsiasi cosa

Ci viene spesso chiesto “controlla il tuo punteggio di credito in basso” La risposta è no. Puoi controllare il tuo punteggio di credito e il rapporto di credito tutte le volte che vuoi: non avrà mai un impatto negativo sul tuo punteggio.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Il saldo bancario influisce sul tuo punteggio di credito

Le informazioni sul tuo conto bancario non vengono visualizzate sul tuo rapporto di credito, né influisce sul tuo punteggio di credito. Tuttavia, i finanziatori utilizzano informazioni sui tuoi controlli, risparmi e risorse per determinare se si ha la capacità di assumere più debiti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali informazioni sono incluse nel rapporto di credito di una persona

Informazioni sul credito che hai, come conti della tua carta di credito, mutui, prestiti per auto e prestiti studenteschi. Può anche includere i termini del tuo credito, quanto devi i tuoi creditori e la tua storia di pagamenti. Il tuo record pubblico.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] I datori di lavoro possono vedere il tuo conto bancario

La legge federale non impedisce ai datori di lavoro di chiedere informazioni sulle tue informazioni finanziarie. Ma le leggi federali dell’EEO vietano ai datori di lavoro di discriminare illegalmente quando si utilizzano informazioni finanziarie per prendere decisioni sull’occupazione.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la differenza tra un controllo in background e un controllo del credito

“I punteggi di credito in genere non vengono visualizzati su un controllo dei precedenti. La maggior parte dei controlli di base per l’occupazione non cerca informazioni creditizie, ma piuttosto, storia penale. In genere stanno cercando se sei pericoloso da impiegare. "Alcune proiezioni di pre-assunzione vanno più in profondità e guardano il credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 3 cose che hanno un buon effetto sul tuo punteggio di credito

I 5 fattori che compongono la cronologia del pagamento del punteggio di credito. Peso: la cronologia dei pagamenti del 35% definisce quanto costantemente hai effettuato i tuoi pagamenti in tempo.Importi che devi. Peso: 30%di storia creditizia. Peso: 15%di nuovo credito per cui si richiede. Peso: tipi di credito al 10%che usi. Peso: 10%

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale dei 3 punteggi di credito è più importante

I punteggi FICO®☉ sono utilizzati dal 90% dei principali istituti di credito, ma anche così, non esiste un punteggio di credito singolo o un sistema di punteggio più importante. In un modo molto reale, il punteggio che conta di più è quello usato dal prestatore disposto a offrirti i migliori termini di prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che fa male al punteggio di credito di più

1. Cronologia dei pagamenti: 35% La cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito, perché rivela se hai una storia di rimborso di fondi che ti sono prestati.

[/WPREMARK]