I premi contano per la franchigia?

Riepilogo dell’articolo

Perché i premi non contano per la franchigia:

Devono essere pagati indipendentemente dal fatto che l’assicurato abbia bisogno di cure mediche; Se i premi non sono pagati, la politica terminerà. E i premi non contano per i costi vive del piano (deducibile, copays, coassicurazione), che accumulano solo se e quando la persona ha bisogno di cure mediche.

I premi contano per il massimo di una tasca immediata:

Il massimo immediato non include i premi mensili. In genere include la franchigia, la coassicurazione e i copays, ma questo può variare in base al piano. Le cure mediche per una condizione di salute in corso, un farmaco costoso o un intervento chirurgico potrebbero significare che si soddisfa il massimo della tua tasca.

In che modo le franchigie e i premi lavorano insieme:

Nella maggior parte dei casi, maggiore è la franchigia di un piano, più basso è il premio. Quando sei disposto a pagare di più in anticipo quando hai bisogno di cure, risparmi su ciò che paghi ogni mese. Più basso deducibile di un piano, maggiore è il premio.

Cosa va verso una franchigia:

Una franchigia è l’importo che paghi per la maggior parte dei servizi medici o dei farmaci ammissibili prima che il piano sanitario inizi a condividere il costo dei servizi coperti. Se il tuo piano include Copays, si paga la tassa flat Copay al momento del servizio (presso la farmacia o l’ufficio del medico, ad esempio).

Cosa succede alla tua franchigia se hai un premio elevato:

Il tuo premio va al tuo no deducibile, il tuo premio non va alla tua franchigia e non conta per il massimo di una tasca esta.

Cosa non conta per la franchigia medica:

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

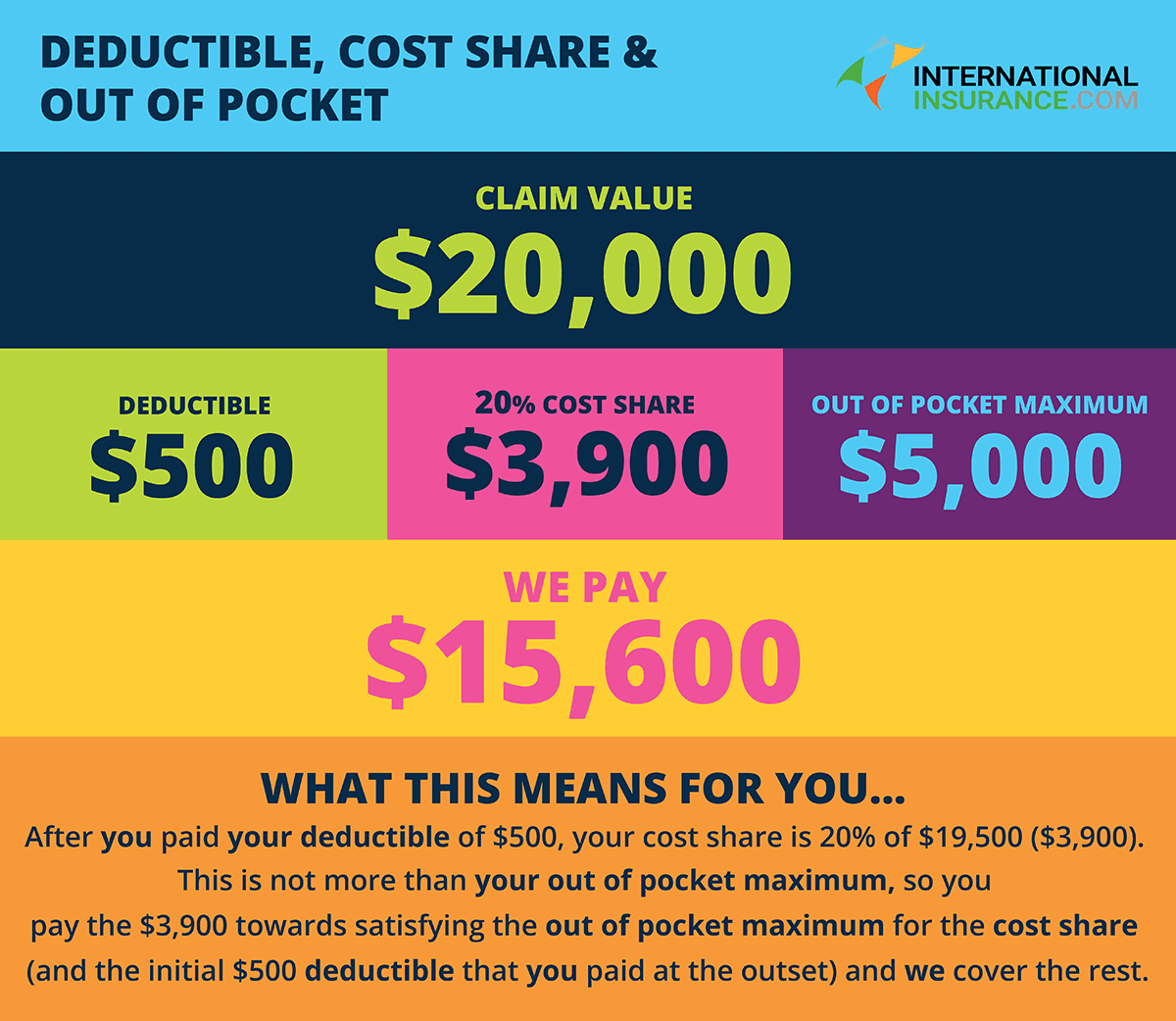

Cosa conta per il massimo del tuo tascabile:

Il massimo che devi pagare per i servizi coperti in un anno di piano. Dopo aver trascorso questo importo in franchigie, payments e coassicurazione per cure e servizi in rete, il tuo piano sanitario paga il 100% dei costi dei benefici coperti. L’importo che paghi per la tua assicurazione sanitaria ogni mese.

In che modo l’assicurazione premium influisce sui costi immediati:

Premi: il piano mensile i premi non vanno per i costi massimi di tasca. Anche dopo aver incontrato il massimo della tua tasca, continuerai a pagare il tuo premio mensile a meno che non annulli il tuo piano. Servizi non coperti: i servizi medici che non sono coperti non contano per il massimo del tuo task.

È meglio avere una deducibile $ 500 o $ 1000:

Una franchigia di $ 1.000 è migliore di una deducibile di $ 500 se puoi permetterti l’aumento del costo di una tasca in caso di incidente perché una franchigia più elevata significa che pagherai premi più bassi. La scelta di una franchigia assicurativa dipende dalle dimensioni del tuo fondo di emergenza e da quanto puoi permetterti per i premi mensili.

Come posso incontrare la mia franchigia veloce:

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene. Vedere un medico fuori rete. Perseguire un trattamento alternativo. Ottieni gli occhi esaminati.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché i premi contano i premi per la franchigia

Devono essere pagati indipendentemente dal fatto che l’assicurato abbia bisogno di cure mediche; Se i premi non sono pagati, la politica terminerà. E i premi non contano per i costi vive del piano (deducibile, copays, coassicurazione), che accumulano solo se e quando la persona ha bisogno di cure mediche.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] I premi contano per il massimo

Il massimo immediato non include i premi mensili. In genere include la franchigia, la coassicurazione e i copays, ma questo può variare in base al piano. Assistenza medica per una condizione di salute in corso, un farmaco o un intervento chirurgico costoso potrebbe significare che si soddisfa il massimo del tuo task.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come funzionano le franchigie e i premi insieme

Nella maggior parte dei casi, maggiore è la franchigia di un piano, più basso è il premio. Quando sei disposto a pagare di più in anticipo quando hai bisogno di cure, risparmi su ciò che paghi ogni mese. Più basso deducibile di un piano, maggiore è il premio.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa va verso una franchigia

Una franchigia è l’importo che paghi per la maggior parte dei servizi medici o dei farmaci ammissibili prima che il piano sanitario inizi a condividere il costo dei servizi coperti. Se il tuo piano include Copays, si paga la tassa flat Copay al momento del servizio (presso la farmacia o l’ufficio del medico, ad esempio).

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa succede alla tua franchigia se hai un premio elevato

Il tuo premio va al tuo no deducibile, il tuo premio non va alla tua franchigia e non conta per il massimo di una tasca esta.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che non conta per la franchigia medica

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa conta per il massimo del tuo task

Il massimo che devi pagare per i servizi coperti in un anno di piano. Dopo aver trascorso questo importo in franchigie, payments e coassicurazione per cure e servizi in rete, il tuo piano sanitario paga il 100% dei costi dei benefici coperti. L’importo che paghi per la tua assicurazione sanitaria ogni mese.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] In che modo l’assicurazione premium influisce sui costi immediati

Premi: il piano mensile i premi non vanno per i costi massimi di tasca. Anche dopo aver incontrato il massimo della tua tasca, continuerai a pagare il tuo premio mensile a meno che non annulli il tuo piano. Servizi non coperti: i servizi medici che non sono coperti non contano per il massimo del tuo task.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È meglio avere una deducibile $ 500 o $ 1000

Una franchigia di $ 1.000 è migliore di una deducibile di $ 500 se puoi permetterti l’aumento del costo di una tasca in caso di incidente, perché una franchigia più elevata significa che pagherai premi più bassi. La scelta di una franchigia assicurativa dipende dalle dimensioni del tuo fondo di emergenza e da quanto puoi permetterti per i premi mensili.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come posso incontrare la mia franchigia

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene.Vedere un medico fuori rete.Perseguire un trattamento alternativo.Ottieni gli occhi esaminati.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa non va alla deducibile

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come posso colpire la mia franchigia veloce

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene.Vedere un medico fuori rete.Perseguire un trattamento alternativo.Ottieni gli occhi esaminati.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che è escluso dalla franchigia

"Non soggetto alla franchigia" = Paghi di meno

Ma quando un servizio non è soggetto alla franchigia, significa che hai effettivamente una copertura migliore per quel servizio. L’alternativa è avere il servizio soggetto alla franchigia, il che significa che pagheresti il prezzo intero a meno che tu non abbia già incontrato la tua franchigia per l’anno.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali spese non sono più deducibili

Spese come le quote sindacali, i viaggi d’affari legati al lavoro o le quote di organizzazione professionale non sono più deducibili, anche se il dipendente può dettagliare le detrazioni.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] L’assicurazione copre qualsiasi cosa prima della deducibile

Molti piani pagano per determinati servizi, come un controllo o programmi di gestione delle malattie, prima di incontrare la tua franchigia. Controlla i dettagli del tuo piano. Tutti i piani sanitari del mercato pagano l’intero costo di alcuni benefici preventivi anche prima di soddisfare la tua franchigia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È meglio avere un premio basso o basso

Le franchigie basse sono le migliori quando una malattia o un infortunio richiedono cure mediche estese. I piani ad alta deducibile offrono premi più gestibili e accesso a HSAS. Gli HSA offrono un trio di benefici fiscali e può essere una fonte di reddito pensionistico.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È un massimo deducibile da $ 1500

Per il 2022, l’IRS definisce un piano sanitario deducibile ad alta deducibile come qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia. Le spese esterne annuali totali di un HDHP (inclusi franchigie, payments e coassicurazione) non possono essere più di $ 7.050 per un individuo o $ 14.100 per una famiglia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È $ 2500 una franchigia alta

I vantaggi di un elevato piano medico deducibile. In genere, qualsiasi piano di assicurazione sanitaria con una franchigia superiore a $ 1.500 per un individuo e $ 2.500 per una famiglia è considerato un piano ad alta deducibile.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] E se non potessi incontrare la mia franchigia

Cosa succede se non soddisfi la tua franchigia se non si soddisfano la franchigia nel tuo piano, la tua assicurazione non pagherà per le spese mediche, in particolare quelle che sono soggette alla franchigia, fino a quando non si raggiunge questa franchigia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come faccio a aggirare un’alta deducibile

Modi per rendere la tua assicurazione sanitaria a prezzi accessibili: 7 assicurazioni sanitarie?.Fai fare cure preventive all’inizio dell’anno.Agire per mantenere o migliorare la tua salute.Acquista per i servizi sanitari.Usa un conto di risparmio sanitario.Utilizzare un account di spesa flessibile.Rivedi le tue bollette mediche con un occhio d’aquila.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È un cattivo deducibile da $ 1500

Sì, una franchigia da $ 1.500 è positiva per l’assicurazione auto se si desidera un premio mensile inferiore. Le franchigie più comuni sono $ 500 e $ 1.000, ma una franchigia più elevata può essere una buona opzione se puoi permetterti di pagare di più di tasca.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali spese sono deducibili al 100%

Ecco alcuni esempi comuni di pasti deducibili al 100% e spese di intrattenimento: una festa di vacanza a livello aziendale.Cibo e bevande fornite gratuitamente per il pubblico.Cibo incluso come compensazione imponibile ai dipendenti e incluso nel W-2.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 2 sulle detrazioni dettagliate

Nel caso di un individuo, le detrazioni dettagliate varie per qualsiasi anno imponibile sono consentite solo nella misura in cui l’aggregato di tali detrazioni supera il 2 % del reddito lordo rettificato.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È 2500 una franchigia elevata

Per il 2022, l’IRS definisce un piano sanitario deducibile ad alta deducibile come qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia. Le spese esterne annuali totali di un HDHP (inclusi franchigie, payments e coassicurazione) non possono essere più di $ 7.050 per un individuo o $ 14.100 per una famiglia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È un cattivo deducibile da $ 3000

È $ 3.000 un altamente deducibile sì, $ 3.000 è una franchigia elevata. Secondo l’IRS, qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia è considerato un piano sanitario ad alta deducibile (HDHP).

[/WPREMARK]