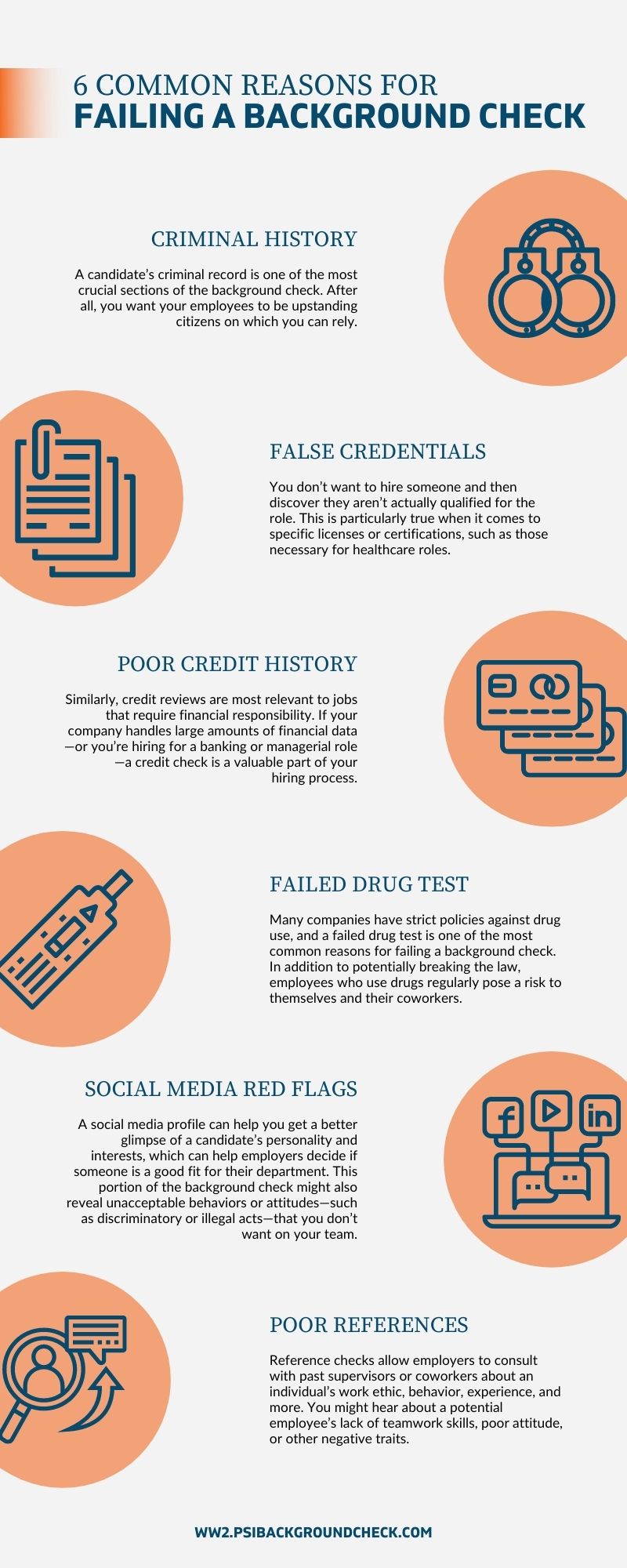

Perché dovresti fallire un controllo del credito?

Riepilogo dell’articolo

Hai pagamenti in ritardo o mancato, inadempienze predefinite o giudizi del tribunale della contea nella tua storia creditizia. Questi potrebbero indicare che hai avuto problemi a rimborsare il debito in passato.

Posso “fallire” un controllo del credito soft? Non preoccuparti, non puoi “fallire” un controllo del credito soft. Con una ricerca morbida, in realtà non stai facendo domanda per nulla, quindi non si tradurrà nella decisione di un prestatore. Ma un controllo del credito soft può mostrare l’approvazione delle tue possibilità che la tua domanda di credito.

Se sei respinto per un contratto telefonico, questo potrebbe essere per uno dei seguenti motivi o una combinazione di questi: una storia di pagamenti di fatture in ritardo o mancato, tenendo conto di un conto in nomi congiunti con qualcuno che ha una cattiva storia creditizia.

I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito.

I finanziatori e altri fornitori di servizi riportano arretrati, pagamenti mancati, in ritardo o inadempienti alle agenzie di riferimento del credito, che possono influire sul tuo punteggio di credito.

La cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito, in quanto rivela se hai una storia di rimborso di fondi che ti sono prestati.

Le ricerche morbide non influiscono sul tuo punteggio di credito e non sono visibili ai potenziali finanziatori. Saranno visibili a te e rimarranno solo sul tuo rapporto di credito per circa 12-24 mesi, a seconda del tipo di ricerca soft.

Un assegno rimbalzato non influirà direttamente sul tuo punteggio di credito. Le banche non riportano assegni rimbalzati ai principali uffici di credito.

Non esiste un punteggio di credito minimo per ottenere un contratto telefonico. Ogni operatore di rete ti punteggia in modo diverso, quindi anche se una rete non ti darà un contratto, potresti avere più fortuna altrove.

Quando un prestatore o una società richiede di rivedere il tuo rapporto di credito come parte del processo di candidatura del prestito, tale richiesta viene registrata sul tuo rapporto di credito come un’inchiesta difficile e di solito avrà un impatto sul tuo punteggio di credito.

Domande e risposte

1. Perché dovresti fallire un controllo del credito?

È possibile che non si verifichi un controllo del credito in caso di sentenze in ritardo o mancato, inadempienti o giudizi del tribunale della contea nella tua storia creditizia.

2. Perché ho fallito un controllo del credito soft?

Non è possibile fallire un controllo del credito soft. Non si traduce nella decisione di un prestatore, ma può mostrare le tue possibilità di approvazione della domanda di credito.

3. Perché dovrei fallire un controllo del credito per un telefono?

È possibile che non si verifichi un controllo del credito per un telefono se hai una storia di pagamenti di fatture in ritardo o mancato o tenere un conto in nomi congiunti con qualcuno che ha una cattiva storia creditizia.

4. Ciò che si presenta con un controllo del credito?

Un controllo del credito mostra informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e altri dettagli pertinenti come i limiti di credito.

5. Ciò che influisce male sul punteggio di credito?

I pagamenti arretrati, persi, in ritardo o inadempienti possono influire negativamente sul punteggio di credito riportato da finanziatori e fornitori di servizi.

6. Ciò che ha il maggiore impatto su un punteggio di credito?

La cronologia dei pagamenti comporta il massimo peso nei fattori che influenzano il tuo punteggio di credito, rivelando se si ha una storia di rimborso dei fondi presi in prestito.

7. Quanto tempo fa va un controllo del credito soft?

Gli assegni di credito soft non influiscono sul tuo punteggio di credito e sono visibili solo a te. Rimangono sul tuo rapporto di credito per circa 12-24 mesi.

8. Un assegno rifiutato influisce sul punteggio di credito?

Un assegno rimbalzato non influisce direttamente sul tuo punteggio di credito, poiché le banche non riportano controlli di fondi insufficienti agli uffici di credito principali.

9. Qual è il punteggio di credito minimo per un telefono cellulare?

Non è richiesto alcun punteggio di credito minimo per ottenere un contratto telefonico. Diversi operatori di rete valutano i punteggi di credito in modo diverso.

10. Cos’è un duro controllo del credito?

Un controllo di credito difficile è una revisione del rapporto di credito richiesto da istituti di credito o società durante il processo di domanda di prestito. Può avere un impatto sul tuo punteggio di credito.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa mi farà fallire un controllo del credito

Hai pagamenti in ritardo o mancato, inadempienze predefinite o giudizi del tribunale della contea nella tua storia creditizia. Questi potrebbero indicare che hai avuto problemi a rimborsare il debito in passato. Hai un accordo volontario individuale o un piano di gestione del debito. Ciò potrebbe suggerire che al momento non puoi permetterti più debiti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché ho fallito un controllo del credito soft

Posso “fallire” un controllo del credito soft Non preoccuparti, non puoi “fallire” un controllo del credito soft. Con una ricerca morbida, in realtà non stai facendo domanda per nulla, quindi non si tradurrà nella decisione di un prestatore. Ma un controllo del credito soft può mostrare l’approvazione delle tue possibilità che la tua domanda di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché dovrei fallire un controllo del credito per un telefono

Quindi, se sei respinto, questo potrebbe essere per uno dei seguenti motivi, o una combinazione di questi: una storia di pagamenti di fatture in ritardo o mancato, facendo sì che i fornitori ti vedessero un disteso finanziariamente o qualcuno che lotta per gestire i soldi. Tenere un conto in nomi congiunti con qualcuno che ha una cattiva storia creditizia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che si presenta con un controllo del credito

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che influisce male sul punteggio di credito

I finanziatori e altri fornitori di servizi riportano arretrati, pagamenti mancati, in ritardo o inadempienti alle agenzie di riferimento del credito, che possono influire sul tuo punteggio di credito. Ciò non è limitato a mutui, carta di credito, prestito, finanziamenti per auto e pagamenti di scoperto.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che ha un impatto maggiore sul punteggio di credito

Storico dei pagamenti

1. Cronologia dei pagamenti: 35% La cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito, perché rivela se hai una storia di rimborso di fondi che ti sono prestati. Questo componente del tuo punteggio considera i seguenti fattori: 3.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto tempo fa va un controllo del credito soft

Le ricerche morbide non influiscono sul tuo punteggio di credito e non sono visibili ai potenziali finanziatori. Saranno visibili a te e rimarranno solo sul tuo rapporto di credito per circa 12-24 mesi, a seconda del tipo di ricerca soft.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Un assegno rifiutato influisce sul punteggio di credito

Un assegno rimbalzato non influirà direttamente sul tuo punteggio di credito. Le banche non riportano assegni rimbalzati agli uffici di credito principali, quindi se si restituisce contrassegnato "fondi insufficienti," Non verrà visualizzato sul tuo rapporto di credito da Equifax, Experian o TransUnion, e non danneggerà il tuo punteggio di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il punteggio di credito minimo per un telefono cellulare

Non esiste un punteggio di credito minimo per ottenere un contratto telefonico. Ogni operatore di rete ti punteggia in modo diverso, quindi anche se una rete non ti darà un contratto, potresti avere più fortuna altrove. Avere un cattivo credito non ti impedisce di ottenere un contratto telefonico, ma potrebbe renderlo più difficile.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cos’è un duro controllo del credito

Qual è un’indagine difficile quando un prestatore o una società richiede di rivedere il tuo rapporto di credito come parte del processo di domanda di prestito, tale richiesta viene registrata sul tuo rapporto di credito come una dura richiesta e di solito avrà un impatto sul tuo punteggio di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa indaga un controllo del credito

Ma tutti i rapporti di credito in genere contengono informazioni su quanto denaro deve la persona, quanto credito ha a disposizione, sia che stiano effettuando i loro pagamenti in tempo e se hanno mai avuto problemi di credito, come il default su un debito o dichiarare il fallimento.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali 5 cose sarebbero visualizzate su un rapporto di credito

Le informazioni contenute nei rapporti di credito possono essere classificate in 4-5 gruppi: 1) informazioni personali; 2) storia creditizia; 3) richieste di credito; 4) registri pubblici; e, a volte, 5) una dichiarazione personale. Queste sezioni sono spiegate in più dettaglio di seguito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali 3 cose possono causare un punteggio di credito basso

Le cause comuni di un cattivo rating del credito includono la mancata attesa del contratto di credito, il pagamento del minimo indispensabile sulla tua carta di credito ogni mese e la caduta della vittima del furto di identità.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 5 cose che influenzano il credito

I 5 fattori che incidono sulla cronologia del pagamento del punteggio di credito.Importi dovuti.Durata della storia creditizia.Nuovo credito.Mix di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 4 fattori che possono influire negativamente sul tuo punteggio di credito

Ecco alcuni fattori comuni che possono avere un impatto negativo sui punteggi del credito: pagamenti in ritardo o mancato.Account di raccolta.I saldi dei conti sono troppo alti.Il saldo che hai sui conti rotanti, come le carte di credito, è troppo vicino al limite di credito.La tua storia creditizia è troppo breve.Hai troppi account con saldi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 5 fattori che influenzano il tuo punteggio di credito

I 5 fattori che incidono sulla cronologia del pagamento del punteggio di credito.Importi dovuti.Durata della storia creditizia.Nuovo credito.Mix di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto tempo contano i controlli di credito contro di te

due anni

Le indagini difficili vengono eliminate dai rapporti di credito dopo due anni. Ma i tuoi punteggi di credito possono essere interessati solo per un anno, e talvolta potrebbe essere solo per pochi mesi. Le richieste soft rimarranno solo sui rapporti di credito per 12-24 mesi. E ricorda: le richieste morbide non influenzerà i punteggi del credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali informazioni sono necessarie per un controllo del credito soft

Dettagli personali come il tuo nome, indirizzo di casa e data di nascita. Un elenco di qualsiasi tipo di credito che hai attualmente, inclusi conti bancari, prestiti e conti con carta di credito e eventuali debiti in sospeso. Dettagli della cronologia del rimborso, inclusi eventuali pagamenti mancati o in ritardo.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Per quanto durano i controlli di credito falliti

Il credito rifiutato rimane sul tuo profilo per due anni.

Tutte le richieste di credito vengono rimosse dal tuo profilo creditizio dopo due anni, ma tieni presente che le agenzie di rendicontazione del credito non tengono registrato se una domanda è stata approvata o negata.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa succede a un controllo rifiutato

Se il tuo istituto finanziario non copre l’assegno, rimbalza e viene restituito alla banca del depositante. Probabilmente ti verrà addebitato una penalità per il controllo rifiutato; Questa è una tassa di fondi non sufficiente, nota anche come NSF o Commissione degli articoli restituiti. Ciò costa circa lo stesso di una commissione di scoperto – circa $ 35.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso finanziare un telefono con 500 punteggio di credito

A colpo d’occhio: le compagnie telefoniche considerano un punteggio di credito inferiore a 600 come credito “cattivo”, sebbene criteri specifici possano variare. Ad esempio, Sprint considera un punteggio di credito di 700 e oltre come “eccellente” e qualsiasi cosa inferiore a 550 come “giusta.” A&T può richiedere un deposito per i punteggi di credito al di sotto di 600.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che la compagnia di telefoni cellulari non richiede un controllo del credito

T-Mobile One PREPAID ™ Simple Choice ™ Scelta semplice senza controllo del credito. Pay-in-Advance Monthly.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Che cos’è un controllo del credito soft in cerca di

Un controllo del credito soft mostra le stesse informazioni di una dura richiesta. Ciò include i tuoi prestiti e linee di credito, nonché la loro cronologia dei pagamenti e qualsiasi conti di raccolta, privilegi fiscali o altri registri pubblici a tuo nome.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quante volte puoi fare un duro controllo del credito

Non esistono “troppe” richieste di credito duro, ma più domande per nuovi conti di credito in un breve periodo di tempo potrebbero indicare un mutuatario rischioso. Lo shopping di valutazione per un particolare prestito, tuttavia, può essere trattato come una singola indagine e avere un impatto minimo sulla tua merito di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi fare un controllo del credito su te stesso

Potresti anche controllare il tuo punteggio di credito tramite la tua banca o andando direttamente a una delle agenzie di riferimento del credito, come Equifax o Experian. Le agenzie di riferimento del credito forniranno gratuitamente il tuo file di credito di base online, sebbene alcuni degli altri servizi come il monitoraggio del punteggio di credito possano comportarsi una piccola commissione.

[/WPREMARK]