Qual è la regola 28 36?

Riepilogo dell’articolo:

In questo articolo, discuteremo della regola del 28/36 e della sua rilevanza nel determinare la tua convenienza per l’edilizia abitativa. La regola 28/36 è una linea guida che suggerisce che i costi abitativi non dovrebbero superare il 28% del tuo reddito (rapporto frontale) e il debito totale, compresi. Questa regola non è un requisito rigoroso ma può aiutarti a ottenere un prestito di noleggio o mutuo.

Punti chiave:

- La regola 28/36 è una linea guida per determinare l’accessibilità economica degli alloggi.

- I tuoi costi abitativi dovrebbero idealmente non essere più del 28% del tuo reddito.

- Il tuo debito totale, compresi i costi delle abitazioni, non dovrebbe essere idealmente più del 36% del tuo reddito.

- Seguendo la regola 28/36 può aumentare le possibilità di ottenere un prestito di noleggio o mutuo.

- Se guadagni $ 120.000 all’anno, i tuoi costi di alloggi annuali totali dovrebbero idealmente non più di $ 33.600, o $ 2.800 al mese.

- La regola del 28% afferma che il pagamento del mutuo non dovrebbe superare il 28% del reddito lordo.

- La regola del 50/30/20 può essere un metodo di budget alternativo, ma potrebbe non essere adatto a tutti.

- Il pagamento del mutuo non dovrebbe idealmente non superare il 28% del reddito lordo mensile.

- La regola del 78, che è un metodo per calcolare l’interesse su un prestito, è stata messo fuorilegge nel 1992 per prestiti più lunghi di 61 mesi.

- La regola del 50/30/20 suggerisce di allocare il 50% delle tue entrate per le esigenze, il 30% verso i desideri e il 20% per i risparmi.

Domande e risposte:

- È la regola 28/36 realistica?

- Qual è la formula per la regola 28/36?

- Quanta casa posso permettermi se guadagno $ 120.000 all’anno?

- È la regola del 28% prima o dopo le tasse?

- È la regola 50/30/20 il miglior metodo di budget?

- Può il mio mutuo essere il 50% del mio reddito?

- È la regola di 78 ancora usata?

- Qual è la regola 50/30/20?

- Posso permettermi una casa da $ 500k con uno stipendio da $ 100k?

- Posso permettermi una casa da $ 300k con uno stipendio da $ 100k?

- Quanta casa posso permettermi se guadagno $ 70.000 all’anno?

La regola 28/36 è una linea guida utile per il budget dei costi di alloggi e seguendola può aumentare le possibilità di approvazione del prestito.

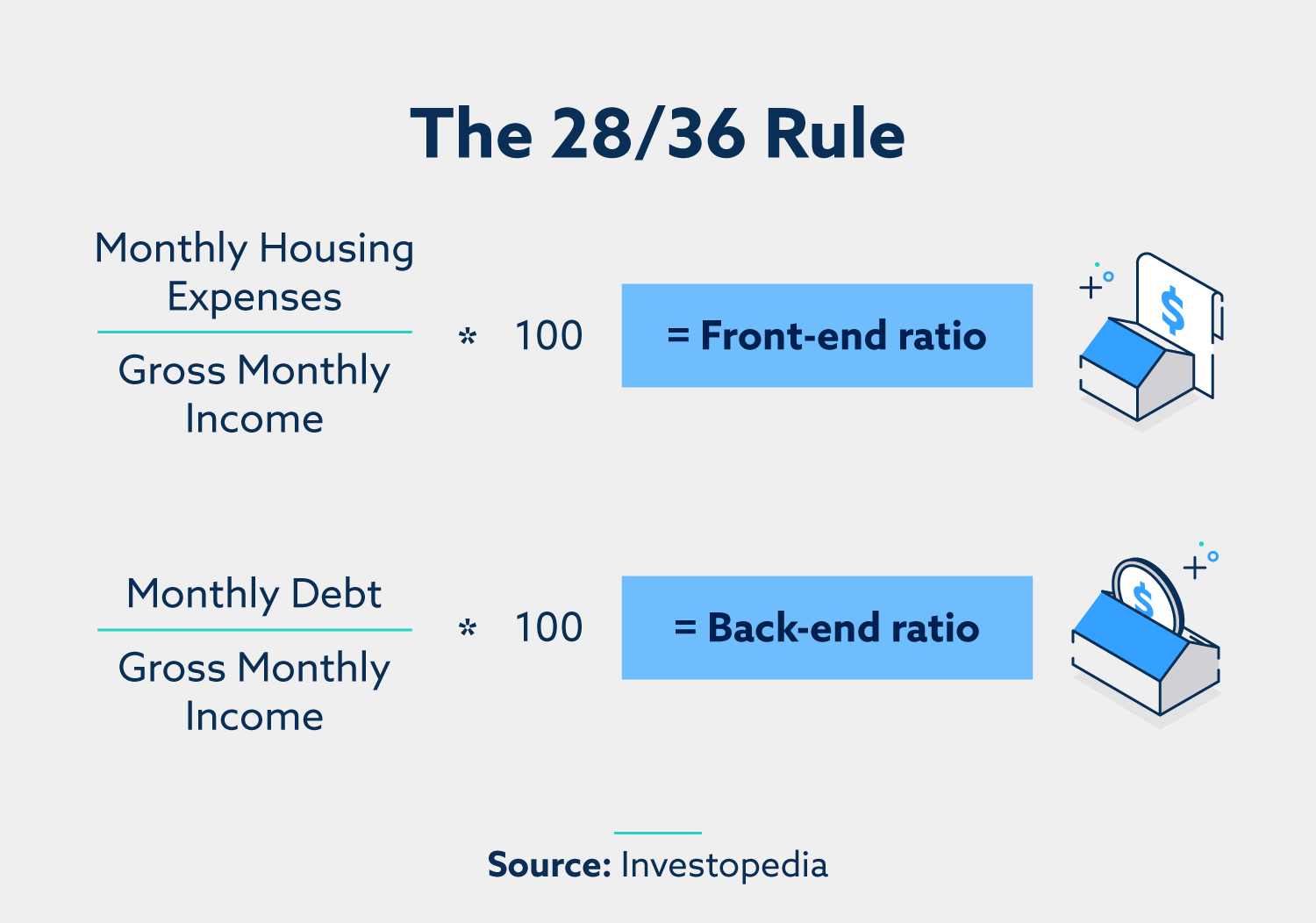

La regola del 28/36 raccomanda di spendere non più del 28% delle entrate per abitazioni e non più del 36% sul debito totale, compresi i pagamenti abitativi.

Se guadagni $ 120.000 all’anno, puoi idealmente permetterti costi abitativi fino a $ 33.600 all’anno o $ 2.800 al mese, a condizione che il debito totale non superi il 36% del tuo reddito.

La regola del 28% si basa sul tuo reddito lordo, che è il tuo reddito prima delle tasse.

L’idoneità della regola 50/30/20 dipende dalle tue spese mensili uniche. Potrebbe non essere sufficiente coprire tutte le tue esigenze a seconda delle entrate e della posizione.

La regola del 28% suggerisce che il pagamento del mutuo non dovrebbe superare il 28% del reddito lordo mensile.

La regola del 78, che è un metodo per calcolare l’interesse sui prestiti, è stata messo fuorilegge nel 1992 per prestiti più lunghi di 61 mesi. Tuttavia, la sua applicazione può variare a seconda del termine statale e di prestito.

La regola 50/30/20 suggerisce di dividere il reddito in tre categorie: 50% per le esigenze, 30% per i desideri e il 20% per risparmi.

Uno stipendio da $ 100k ti consentirebbe di permetterti una casa compresa tra $ 350.000 e $ 500.000, a seguito della regola del 28% per l’accessibilità dei mutui.

Con uno stipendio di $ 100k, avresti un buon budget per l’acquisto di case nella gamma da $ 300.000 a $ 400.000, supponendo che tu soddisfi altri criteri come punteggio di credito, debiti e acconto.

Con un reddito annuo di $ 70.000, puoi probabilmente permetterti una casa tra $ 290.000 e $ 360.000, con un pagamento mensile tra $ 2.000 e $ 2,500.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È la regola 26 36 realistica

In generale, il tuo reddito dovrebbe essere circa sette volte il tuo debito; Il 36% è il rapporto DTI consigliato, la regola 28/36 non è una linea guida dura e rapida, ma se lo segui quando si imposta il tuo budget per una nuova situazione abitativa, può aiutarti a ottenere l’approvazione per un noleggio o un prestito ipotecario.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la formula delle regole 26 36

La regola del 28/36 afferma che non dovresti spendere più del 28% delle tue entrate per abitazioni (noto come rapporto front -end) e il 36% del tuo reddito sui pagamenti totali di debito/abitazioni (noto come rapporto back -end).

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanta casa posso permettermi se guadagno $ 120000 all’anno

Se guadagni $ 50.000 all’anno, i costi di alloggi annuali totali dovrebbero idealmente non più di $ 14.000, o $ 1.167 al mese. Se guadagni $ 120.000 all’anno, puoi salire fino a $ 33.600 all’anno, o $ 2.800 al mese, a condizione che i tuoi altri debiti non ti spingano oltre il 36 %.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È la regola del 28% prima o dopo le tasse

La regola del 28% afferma che dovresti mantenere il pagamento del mutuo a meno del 28% del tuo reddito lordo (questo è il tuo reddito prima che le tasse vengano eliminate).

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] La regola 50 30 20 è la migliore

La regola 50/30/20 può essere un buon metodo di budget per alcuni, ma se il sistema è giusto per te sarà determinato dalle tue spese mensili uniche. A seconda delle tue entrate e di dove vivi, il 50% del tuo reddito nei confronti delle tue esigenze potrebbe non essere sufficiente.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Può il mio mutuo essere il 50% del mio reddito

La regola del 28%

La regola del mutuo del 28% afferma che dovresti spendere il 28% o meno del tuo reddito lordo mensile sul pagamento del mutuo (E.G., Principal, interessi, tasse e assicurazioni). Per determinare quanto puoi permetterti di usare questa regola, moltiplica il tuo reddito lordo mensile del 28%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È la regola di 78 ancora usata

Fortunatamente, la regola del 78 è stata messo fuorilegge a livello nazionale nel 1992 per i prestiti che durano più di 61 mesi, sebbene non possa ancora essere applicata in ogni stato indipendentemente dal termine del prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 50 30 20

Uno dei tipi più comuni di budget basati su percentuali è la regola 50/30/20. L’idea è di dividere le entrate in tre categorie, spendendo il 50% sulle esigenze, il 30% sui desideri e il 20% sui risparmi. Ulteriori informazioni sulla regola del bilancio 50/30/20 e se è giusto per te.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 500k con uno stipendio da 100k

Uno stipendio di 100k significa che puoi permetterti una casa da $ 350.000 a $ 500.000, supponendo che ti attenda alla regola del 28% che la maggior parte degli esperti raccomanda. Ciò significherebbe che spenderesti circa $ 2.300 al mese per casa e hai un acconto del 5% al 20%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 300k con uno stipendio di 100k

Uno stipendio da $ 100k ti mette in una buona posizione per acquistare una casa

Con uno stipendio di $ 100.000, hai un tiro con un ottimo budget per l’acquisto di case, probabilmente nell’altezza di $ 300.000 a $ 400.000 o superiore. Ma avrai bisogno di più di un buon reddito per acquistare una casa. Avrai anche bisogno di un forte punteggio di credito, debiti bassi e un decente acconto.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanta casa posso permettermi se guadagno $ 70.000 all’anno

Se sei un aspirante proprietario di abitazione, potresti chiederti: “Faccio $ 70.000 all’anno: quanta casa posso permettermi” se guadagni $ 70k all’anno, puoi probabilmente permetterti una casa tra $ 290.000 e $ 360.000*. Questo è un pagamento mensile tra $ 2.000 e $ 2.500 al mese, a seconda delle tue finanze personali.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Di quanto reddito hai bisogno per acquistare una casa da $ 650000

In base alla media corrente per un acconto e l’attuale u.S. tasso di interesse medio su un mutuo fisso di 30 anni dovresti guadagnare $ 126.479 all’anno prima delle tasse per poter permettersi una casa di $ 650.000.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi vivere fuori $ 1000 al mese dopo le fatture

Ottenere $ 1.000 al mese potrebbe non essere facile, soprattutto quando l’inflazione sembra rendere tutto più costoso. Ma è possibile vivere bene anche con una piccola quantità di denaro.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 75 15 10

Semplifica il budget: la regola 75/15/10

Il 75% del tuo reddito va alle spese. Il 15% va all’investimento. Il 10% va al risparmio-cioè ancora fino a raggiungere la soglia di spese per 6 mesi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanta casa posso permettermi se guadagno $ 60000 all’anno

Quanto di un mutuo per la casa posso ottenere con uno stipendio di $ 60.000 La linea guida generale è che un mutuo dovrebbe essere da due a 2.5 volte il tuo stipendio annuale. Uno stipendio di $ 60.000 equivale a un mutuo tra $ 120.000 e $ 150.000.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola del 70

La regola del 70 viene utilizzata per determinare il numero di anni impiegati per raddoppiare una variabile dividendo il numero 70 per il tasso di crescita della variabile. La regola del 70 è generalmente utilizzata per determinare quanto tempo impiegherebbe un investimento a raddoppiare il tasso annuale di rendimento.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 72 in cui viene utilizzato

Qual è la regola del 72 La regola del 72 è un calcolo che stima il numero di anni impiegati per raddoppiare il tuo denaro a un determinato tasso di rendimento. Se, ad esempio, il tuo account guadagna il 4 percento, dividi 72 per 4 per ottenere il numero di anni che ci vorranno per raddoppiare i tuoi soldi. In questo caso, 18 anni.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola del bilancio 40 40 20

Va così: il 40% del reddito dovrebbe andare verso le necessità (come l’affitto/ipoteca, i servizi pubblici e la spesa) il 30% dovrebbe andare verso la spesa discrezionale (come cenare fuori, intrattenimento e shopping) – il conto di spesa di Hubble è giusto per questo. Il 20% dovrebbe andare per risparmi o pagare il debito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cos’è un budget 60 40

60/40. Assegna il 60% delle entrate per spese fisse come l’affitto o il mutuo e il 40% per spese variabili come generi alimentari, intrattenimento e viaggio.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto devi fare un anno per permetterti una casa da $ 400000

$ 105.864 ogni anno

Supponendo un mutuo convenzionale fisso di 30 anni e un acconto del 20 % di $ 80.000, con un alto 6.Tasso di interesse dell’88 %, i mutuatari devono guadagnare un minimo di $ 105.864 ogni anno per permettersi una casa al prezzo di $ 400.000. Sulla base di questi numeri, il pagamento del mutuo mensile sarebbe di circa $ 2.470.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 300k con uno stipendio di $ 60 k

La solita regola empirica è che puoi permetterti un mutuo da due a 2.5 volte il tuo reddito annuo. Questo è un mutuo da $ 120.000 a $ 150.000 a $ 60.000.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Di quanto reddito hai bisogno per acquistare una casa da 600k

Quale reddito è richiesto per un mutuo da 600k per permettersi una casa che costa $ 600.000 con un acconto del 20 % (pari a $ 120.000), dovrai guadagnare poco meno di $ 90.000 all’anno prima delle imposte. Il pagamento del mutuo mensile sarebbe di circa $ 2.089 in questo scenario. (Questo è un esempio stimato.)

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] $ 2000 al mese è buono per una sola persona

Sì, è possibile vivere con $ 2000 al mese. Ma dipende da diversi fattori come il costo della vita nella tua zona, il tuo stile di vita e le spese. Le spese elevate, come sostenere i dipendenti, il pagamento di fatture mediche o vivere in una città costosa, possono rendere difficile vivere con $ 2000 al mese.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi sopravvivere con $ 3.000 dollari al mese

Se sei single e non hai una famiglia di cui occuparsi, $ 3000 sono sufficienti per farti passare il mese comodamente. E, se mantieni al minimo le spese, puoi risparmiare qualche centinaio di dollari dalla busta paga.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola di 72 8

La regola afferma che per trovare il numero di anni richiesti per raddoppiare il tuo denaro a un determinato tasso di interesse, si dividi semplicemente il tasso di interesse in 72. Ad esempio, se vuoi sapere quanto tempo ci vorrà per raddoppiare i tuoi soldi con interessi dell’8 %, dividi 8 in 72 e ottieni 9 anni.

[/WPREMARK]