Qual è la regola 28 nei mutui?

Riepilogo dell’articolo: la regola 28/36 nei mutui

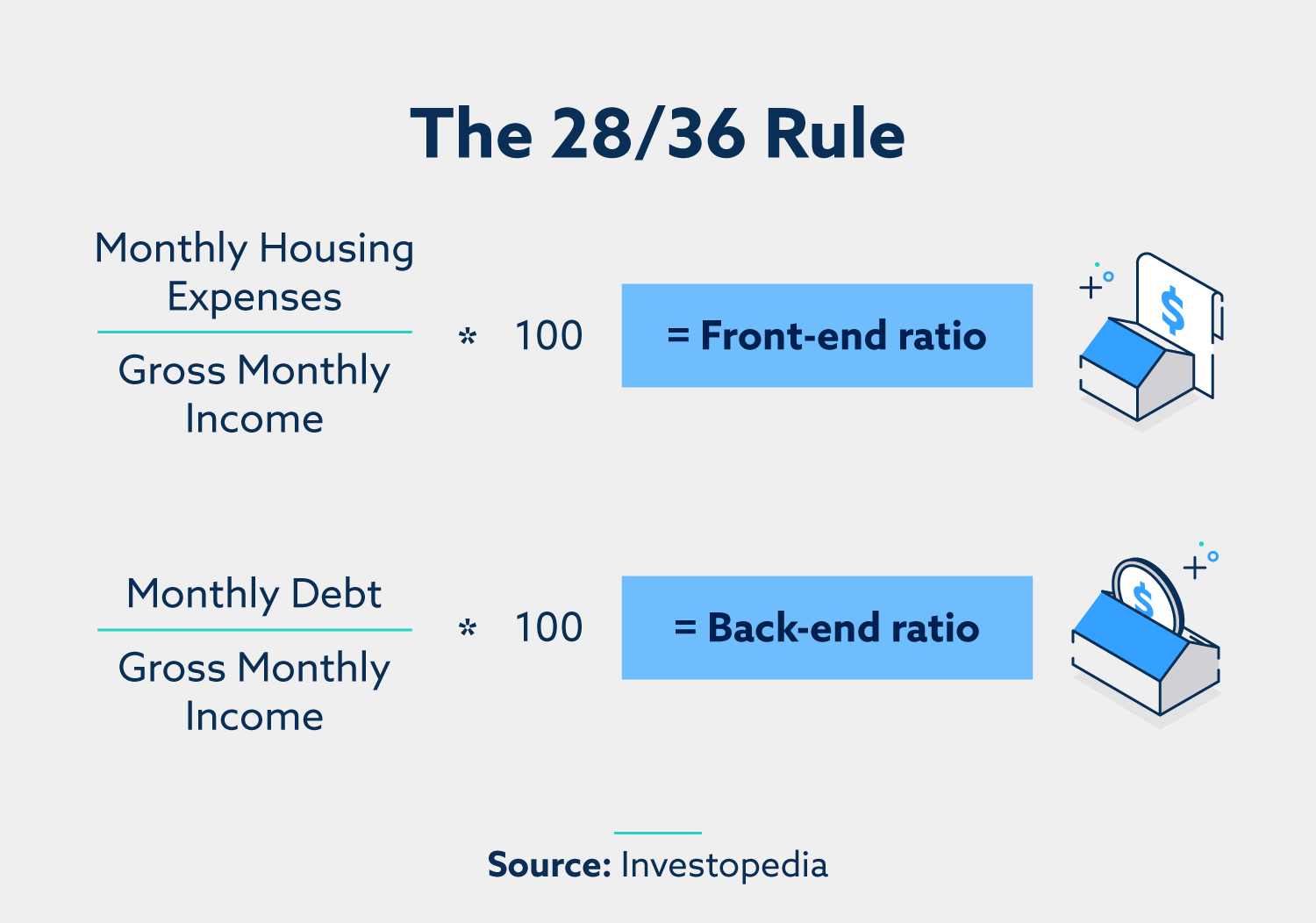

È la regola 28/36 realistica?

In generale, il tuo reddito dovrebbe essere circa sette volte il tuo debito; Il 36% è il rapporto DTI raccomandato. La regola 28/36 non è una linea guida dura e veloce, ma se lo segui quando si imposta il tuo budget per una nuova situazione abitativa, può aiutarti a ottenere l’approvazione per un noleggio o un prestito ipotecario.

I finanziatori usano 28 o 36?

Una famiglia dovrebbe spendere un massimo del 28% del suo reddito mensile lordo sulle spese di alloggi totali secondo questa regola e non più del 36% sul servizio totale del debito. Ciò include abitazioni e altri debiti come prestiti auto e carte di credito. I finanziatori usano spesso questa regola per valutare se estendere il credito ai mutuatari.

Quanta casa posso permettermi se guadagno $ 120.000 all’anno?

Se guadagni $ 120.000 all’anno, i costi abitativi annuali totali dovrebbero idealmente non più di $ 33.600, o $ 2.800 al mese, a condizione che gli altri debiti non ti spingano oltre il 36 %.

Quanta casa posso permettermi se guadagno $ 70.000 all’anno?

Se sei un aspirante proprietario di abitazione che guadagna $ 70.000 all’anno, puoi probabilmente permetterti una casa tra $ 290.000 e $ 360.000 con un pagamento mensile tra $ 2.000 e $ 2.500, a seconda delle tue finanze personali.

Qual è la regola 3/7/3 nei mutui?

Requisiti di temporizzazione – La “regola 3/7/3”

La verità iniziale in dichiarazione di prestito deve essere consegnata al consumatore entro 3 giorni lavorativi dalla ricezione della domanda di prestito da parte del prestatore. Si presume che la dichiarazione TILA venga consegnata al consumatore 3 giorni lavorativi dopo la spedizione.

È la regola del 50/30/20?

La regola 50/30/20 può essere un buon metodo di budget per alcuni, ma se il sistema è giusto per te sarà determinato dalle tue spese mensili uniche. A seconda delle tue entrate e di dove vivi, il 50% del tuo reddito nei confronti delle tue esigenze potrebbe non essere sufficiente.

Qual è il punteggio minimo FICO per qualificarsi per un mutuo per la casa?

Il punteggio di credito minimo necessario per la maggior parte dei mutui è in genere circa 620. Tuttavia, i mutui sostenuti dal governo come i prestiti della Federal Housing Administration (FHA) hanno in genere requisiti di credito inferiori rispetto ai prestiti a tasso fisso convenzionali e ai mutui a tasso regolabile (ARM).

Qual è la regola ipotecaria del 43%?

Come linea guida generale, il 43% è il rapporto DTI più alto che un mutuatario può avere e ancora qualificato per un mutuo. Idealmente, i finanziatori preferiscono un rapporto debito / reddito inferiore al 36%, con non più del 28% di quel debito che va a servire un mutuo o un pagamento dell’affitto. Il rapporto DTI massimo varia da un prestatore a prestatore.

Quanto posso permettermi di grande casa se faccio 100.000 all’anno?

Uno stipendio di 100k significa che puoi permetterti una casa da $ 350.000 a $ 500.000, supponendo che ti attenda alla regola del 28% che la maggior parte degli esperti raccomanda. Ciò significherebbe che spenderesti circa $ 2.300 al mese per casa e hai un acconto del 5% al 20%.

Posso permettermi una casa da 500k se faccio 100k all’anno?

Una buona regola è che non dovresti acquistare una casa che costa più che triplicare il tuo reddito annuale. Quindi, se stai guadagnando $ 100.000 all’anno, dovresti cercare case al prezzo di $ 300.000 o meno.

Quanto di una casa puoi permetterti?

La risposta a questa domanda dipende da vari fattori come il tuo reddito, le spese mensili, il punteggio di credito e il pagamento desiderato. È essenziale considerare la tua situazione finanziaria, compresi altri debiti, prima di determinare quanto puoi permetterti di spendere in una casa.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È la regola 26 36 realistica

In generale, il tuo reddito dovrebbe essere circa sette volte il tuo debito; Il 36% è il rapporto DTI consigliato, la regola 28/36 non è una linea guida dura e rapida, ma se lo segui quando si imposta il tuo budget per una nuova situazione abitativa, può aiutarti a ottenere l’approvazione per un noleggio o un prestito ipotecario.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] I finanziatori usano 28 o 36

Una famiglia dovrebbe spendere un massimo del 28% del suo reddito mensile lordo sulle spese di alloggi totali secondo questa regola e non più del 36% sul servizio totale del debito. Ciò include abitazioni e altri debiti come prestiti auto e carte di credito. I finanziatori usano spesso questa regola per valutare se estendere il credito ai mutuatari.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanta casa posso permettermi se guadagno $ 120000 all’anno

Se guadagni $ 50.000 all’anno, i costi di alloggi annuali totali dovrebbero idealmente non più di $ 14.000, o $ 1.167 al mese. Se guadagni $ 120.000 all’anno, puoi salire fino a $ 33.600 all’anno, o $ 2.800 al mese, a condizione che i tuoi altri debiti non ti spingano oltre il 36 %.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanta casa posso permettermi se guadagno $ 70.000 all’anno

Se sei un aspirante proprietario di abitazione, potresti chiederti: “Faccio $ 70.000 all’anno: quanta casa posso permettermi” se guadagni $ 70k all’anno, puoi probabilmente permetterti una casa tra $ 290.000 e $ 360.000*. Questo è un pagamento mensile tra $ 2.000 e $ 2.500 al mese, a seconda delle tue finanze personali.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 3 7 3 nel mutuo

Requisiti di temporizzazione – La “regola 3/7/3”

La verità iniziale in dichiarazione di prestito deve essere consegnata al consumatore entro 3 giorni lavorativi dalla ricezione della domanda di prestito da parte del prestatore. Si presume che la dichiarazione TILA venga consegnata al consumatore 3 giorni lavorativi dopo la spedizione.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] La regola 50 30 20 è la migliore

La regola 50/30/20 può essere un buon metodo di budget per alcuni, ma se il sistema è giusto per te sarà determinato dalle tue spese mensili uniche. A seconda delle tue entrate e di dove vivi, il 50% del tuo reddito nei confronti delle tue esigenze potrebbe non essere sufficiente.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il punteggio minimo FICO per qualificarsi per un mutuo per la casa

circa 620

Il punteggio di credito minimo necessario per la maggior parte dei mutui è in genere circa 620. Tuttavia, i mutui sostenuti dal governo come i prestiti della Federal Housing Administration (FHA) hanno in genere requisiti di credito inferiori rispetto ai prestiti a tasso fisso convenzionali e ai mutui a tasso regolabile (ARM).

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la 43 regola ipotecaria

Come linea guida generale, il 43% è il rapporto DTI più alto che un mutuatario può avere e ancora qualificato per un mutuo. Idealmente, i finanziatori preferiscono un rapporto debito / reddito inferiore al 36%, con non più del 28% di quel debito che va a servire un mutuo o un pagamento dell’affitto. 2 Il rapporto DTI massimo varia da un prestatore a prestatore.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto posso permettermi di grande casa se faccio 100.000 all’anno

Uno stipendio di 100k significa che puoi permetterti una casa da $ 350.000 a $ 500.000, supponendo che ti attenda alla regola del 28% che la maggior parte degli esperti raccomanda. Ciò significherebbe che spenderesti circa $ 2.300 al mese per casa e hai un acconto del 5% al 20%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 500k se faccio 100k all’anno

Una buona regola è che non dovresti acquistare una casa che costa più che triplicare il tuo reddito annuale. Quindi, se stai guadagnando $ 100.000 all’anno, dovresti cercare case al prezzo di $ 300.000 o meno.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto di una casa puoi permetterti se guadagni $ 75000 all’anno

Se stai guadagnando $ 75.000 ogni anno, i tuoi guadagni mensili arrivano a $ 6.250. Per soddisfare il 28 pezzo della regola 28/36, ciò significa che il pagamento del mutuo mensile non dovrebbe superare $ 1.750. E per la parte 36, i tuoi debiti mensili totali non dovrebbero arrivare a più di $ 2.250.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto devi fare un anno per permetterti una casa da $ 400000

$ 105.864 ogni anno

Supponendo un mutuo convenzionale fisso di 30 anni e un acconto del 20 % di $ 80.000, con un alto 6.Tasso di interesse dell’88 %, i mutuatari devono guadagnare un minimo di $ 105.864 ogni anno per permettersi una casa al prezzo di $ 400.000. Sulla base di questi numeri, il pagamento del mutuo mensile sarebbe di circa $ 2.470.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola ipotecaria del 45%

Con il modello 35% / 45%, il debito mensile totale, incluso il pagamento del mutuo, non dovrebbe essere superiore al 35% del reddito al lordo delle imposte, o del 45% in più rispetto al reddito al netto delle imposte. Per calcolare quanto puoi permetterti con questo modello, determinare il tuo reddito lordo prima delle imposte e moltiplicarlo per il 35%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi vivere fuori $ 1000 al mese dopo le fatture

Ottenere $ 1.000 al mese potrebbe non essere facile, soprattutto quando l’inflazione sembra rendere tutto più costoso. Ma è possibile vivere bene anche con una piccola quantità di denaro.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 75 15 10

Semplifica il budget: la regola 75/15/10

Il 75% del tuo reddito va alle spese. Il 15% va all’investimento. Il 10% va al risparmio-cioè ancora fino a raggiungere la soglia di spese per 6 mesi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale punteggio di credito è necessario per acquistare una casa da 300k

620-660

Inoltre, dovrai mantenere una storia creditizia “accettabile”. Alcuni istituti di credito ipotecari sono contenti di un punteggio di credito di 580, ma molti preferiscono 620-660 o superiore.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il miglior punteggio FICO per acquistare una casa

Si consiglia di avere un punteggio di credito di 620 o superiore quando richiedi un prestito convenzionale. Se il tuo punteggio è inferiore a 620, i finanziatori non saranno in grado di approvare il tuo prestito o potrebbe essere tenuto a offrirti un tasso di interesse più elevato, il che può comportare pagamenti mensili più elevati.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola 80 20 nei mutui

Un prestito 80/20 era un tipo di prestito di piggyback, che è un mutuo per la casa che si divide in due parti. Si chiama prestito 80/20 perché la prima parte è un mutuo che copre l’80% del prezzo di acquisto della casa. La seconda parte è un prestito azionario domestico o una linea di credito azionaria domestica che copre il restante 20%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Di quanto reddito hai bisogno per acquistare una casa da $ 650000

In base alla media corrente per un acconto e l’attuale u.S. tasso di interesse medio su un mutuo fisso di 30 anni dovresti guadagnare $ 126.479 all’anno prima delle tasse per poter permettersi una casa di $ 650.000.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 300k con uno stipendio di 100k

Uno stipendio da $ 100k ti mette in una buona posizione per acquistare una casa

Con uno stipendio di $ 100.000, hai un tiro con un ottimo budget per l’acquisto di case, probabilmente nell’altezza di $ 300.000 a $ 400.000 o superiore. Ma avrai bisogno di più di un buon reddito per acquistare una casa. Avrai anche bisogno di un forte punteggio di credito, debiti bassi e un decente acconto.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Posso permettermi una casa da 500k con uno stipendio da 100k

Uno stipendio di 100k significa che puoi permetterti una casa da $ 350.000 a $ 500.000, supponendo che ti attenda alla regola del 28% che la maggior parte degli esperti raccomanda. Ciò significherebbe che spenderesti circa $ 2.300 al mese per casa e hai un acconto del 5% al 20%.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Di quanto reddito hai bisogno per acquistare una casa da $ 800000

Per le case nell’intervallo di $ 800.000, che si trova nella gamma medio-alta per la maggior parte dei mercati abitativi, il calcolatore di Dollartimes raccomanda agli acquirenti di portare $ 119.371 prima delle imposte, assumendo un prestito di 30 anni con un 3.25% di tasso di interesse. Il pagamento del mutuo mensile è stimato a $ 2.785.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È $ 2000 al mese vivibile

Sì, è possibile vivere con $ 2000 al mese. Ma dipende da diversi fattori come il costo della vita nella tua zona, il tuo stile di vita e le spese. Le spese elevate, come sostenere i dipendenti, il pagamento di fatture mediche o vivere in una città costosa, possono rendere difficile vivere con $ 2000 al mese.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi vivere con $ 3000 al mese

Se sei single e non hai una famiglia di cui occuparsi, $ 3000 sono sufficienti per farti passare il mese comodamente. E, se mantieni al minimo le spese, puoi risparmiare qualche centinaio di dollari dalla busta paga.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la regola di 72 e 69 in tempo di denaro

Per l’interesse del compito continuo, otterrai risultati più accurati utilizzando 69.3 invece di 72. La regola del 72 è una stima e 69.3 è più difficile per la matematica mentale di 72, che si divide facilmente per 2, 3, 4, 6, 8, 9 e 12. Se hai un calcolatore, tuttavia, usa 69.3 per risultati leggermente più accurati.

[/WPREMARK]