Quali sono le 4 sezioni di un rapporto di credito?

Punti chiave sui rapporti di credito

Quali sono i 5 componenti di un rapporto di credito?

I fattori principali che influenzano il tuo punteggio di credito includono la cronologia dei pagamenti, l’importo del debito che devi, per quanto tempo hai utilizzato credito, credito nuovo o recente e tipi di credito utilizzati. Ogni fattore è ponderato in modo diverso nel tuo punteggio.

Qual è la sezione più importante del tuo rapporto di credito?

La cronologia dei pagamenti è il fattore più importante del tuo punteggio di credito, costituire il 35% dei punteggi FICO®. In Experian, una delle nostre priorità è il credito al consumo e l’educazione finanziaria.

Quali sono 4 categorie di informazioni contenute nel tuo rapporto di credito e quali informazioni sono in ogni categoria?

Un rapporto di credito è un estratto conto che include conti di credito attivi e chiusi, date aperte, tipo di credito di credito e pagamenti per ciascun conto. In altre parole, ogni rapporto di credito fornisce informazioni sulle tue abitudini finanziarie.

Quali sono quattro elementi che non sono inclusi in un rapporto di credito?

Mentre il tuo rapporto di credito presenta molte informazioni finanziarie, include solo informazioni finanziarie relative al debito. I conti del prestito e delle carte di credito verranno visualizzati, ma i saldi dei conti, gli investimenti o le registrazioni delle transazioni di acquisto non lo faranno.

Quali sono i 7 componenti di base di un punteggio di credito?

Resteremo ciascuno di questi fattori di seguito.

Cronologia dei pagamenti: 35% del punteggio di credito.

Importi dovuti: 30% del punteggio di credito.

Lunghezza della storia del credito: 15% del punteggio di credito.

Mix di credito: 10% del punteggio di credito.

Nuovo credito: 10% del punteggio di credito.

Pagamenti mancati.

Troppe richieste.

Debito in sospeso.

Quali sono i 5 C di Riepilogo del credito?

Questo processo di revisione si basa su una revisione di cinque fattori chiave che prevedono la probabilità di un debitore di inadempienza sul suo debito. Chiamati cinque CS di credito, includono capacità, capitale, condizioni, carattere e garanzia.

Quale dei 3 punteggi di credito è più importante?

I punteggi FICO®☉ sono utilizzati dal 90% dei principali istituti di credito, ma anche così, non esiste un punteggio di credito singolo o un sistema di punteggio più importante. In un modo molto reale, il punteggio che conta di più è quello usato dal prestatore disposto a offrirti i migliori termini di prestito.

Quale rapporto di credito utilizza la maggior parte dei creditori?

I punteggi FICO sono generalmente noti per essere i più utilizzati dai finanziatori. Ma il modello di punteggio del credito utilizzato può variare in base al prestatore. Mentre il punteggio FICO 8 è il più comune, i finanziatori ipotecari potrebbero usare il punteggio FICO 2, 4 o 5. I finanziatori auto spesso usano uno dei punteggi Auto FICO.

Quali sono le categorie di un rapporto di credito?

I punteggi di credito vanno in genere da 300 a 850. All’interno di quella gamma, i punteggi di solito possono essere inseriti in una delle cinque categorie: povera, fiera, buona, molto buona ed eccellente.

Quali sono quattro delle cinque categorie che determinano il punteggio di credito FICO di uno?

I punteggi FICO sono calcolati utilizzando molti diversi dati di credito nel rapporto di credito. Questi dati sono raggruppati in cinque categorie: cronologia dei pagamenti (35%), importi dovuti (30%), durata del credito (15%), nuovo credito (10%) e mix di credito (10%).

Quali sono 5 cose non nel tuo punteggio di credito?

Tuttavia, non considerano: la tua razza, colore, religione, origine nazionale, sesso e stato civile. La legge statunitense vieta il punteggio del credito di considerare questi fatti, nonché qualsiasi ricevuta di assistenza pubblica o ESPETTO

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 5 componenti di un rapporto di credito

I fattori principali che influenzano il tuo punteggio di credito includono la cronologia dei pagamenti, l’importo del debito che devi, per quanto tempo hai utilizzato credito, credito nuovo o recente e tipi di credito utilizzati. Ogni fattore è ponderato in modo diverso nel tuo punteggio.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la sezione più importante del tuo rapporto di credito

La cronologia dei pagamenti è il fattore più importante del tuo punteggio di credito, costituire il 35% dei punteggi FICO®. In Experian, una delle nostre priorità è il credito al consumo e l’educazione finanziaria.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 4 categorie di informazioni contenute nel tuo rapporto di credito e quali informazioni sono in ogni categoria

Un rapporto di credito è un estratto conto che include conti di credito attivi e chiusi, date aperte, tipo di credito di credito e pagamenti per ciascun conto. In altre parole, ogni rapporto di credito fornisce informazioni sulle tue abitudini finanziarie.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono quattro elementi che non sono inclusi in un rapporto di credito

Mentre il tuo rapporto di credito presenta molte informazioni finanziarie, include solo informazioni finanziarie relative al debito. I conti del prestito e delle carte di credito verranno visualizzati, ma i saldi dei conti, gli investimenti o le registrazioni delle transazioni di acquisto non lo faranno.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 7 componenti di base di un punteggio di credito

Resteremo ciascuno di questi fattori di seguito.Cronologia dei pagamenti: 35% del punteggio di credito.Importi dovuti: 30% del punteggio di credito.Lunghezza della storia del credito: 15% del punteggio di credito.Mix di credito: 10% del punteggio di credito.Nuovo credito: 10% del punteggio di credito.Pagamenti mancati.Troppe richieste.Debito in sospeso.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 5 C di Riepilogo del credito

Questo processo di revisione si basa su una revisione di cinque fattori chiave che prevedono la probabilità di un debitore di inadempienza sul suo debito. Chiamati cinque CS di credito, includono capacità, capitale, condizioni, carattere e garanzia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale dei 3 punteggi di credito è più importante

I punteggi FICO®☉ sono utilizzati dal 90% dei principali istituti di credito, ma anche così, non esiste un punteggio di credito singolo o un sistema di punteggio più importante. In un modo molto reale, il punteggio che conta di più è quello usato dal prestatore disposto a offrirti i migliori termini di prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale rapporto di credito utilizza la maggior parte dei creditori

Punti FICO

I punteggi FICO sono generalmente noti per essere i più utilizzati dai finanziatori. Ma il modello di punteggio del credito utilizzato può variare in base al prestatore. Mentre il punteggio FICO 8 è il più comune, i finanziatori ipotecari potrebbero usare il punteggio FICO 2, 4 o 5. I finanziatori auto spesso usano uno dei punteggi Auto FICO.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le categorie di un rapporto di credito

I punteggi di credito vanno in genere da 300 a 850. All’interno di quella gamma, i punteggi di solito possono essere inseriti in una delle cinque categorie: povera, fiera, buona, molto buona ed eccellente.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono quattro delle cinque categorie che determinano il punteggio di credito FICO di uno

I punteggi FICO sono calcolati utilizzando molti diversi dati di credito nel rapporto di credito. Questi dati sono raggruppati in cinque categorie: cronologia dei pagamenti (35%), importi dovuti (30%), durata del credito (15%), nuovo credito (10%) e mix di credito (10%).

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 5 cose non nel tuo punteggio di credito

Tuttavia, non considerano: la tua razza, colore, religione, origine nazionale, sesso e stato civile. La legge degli Stati Uniti vieta il punteggio del credito di considerare questi fatti, nonché qualsiasi ricevuta di assistenza pubblica o esercizio di qualsiasi diritto al consumo ai sensi del Consumer Credit Protection Act.

[/WPREMARK]

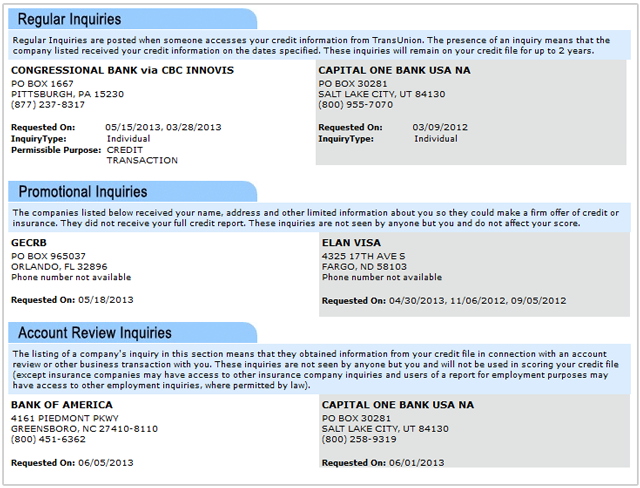

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa si presenta su un rapporto di credito completo

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 6 principi di credito

Per scoprire accuratamente se l’attività si qualifica per il prestito, le banche si riferiscono generalmente alle sei “C” di credito: carattere, capacità, capitale, garanzia, condizioni e punteggio di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è un punteggio di credito perfetto

850

Un punteggio FICO® 850 non è così non comune come si potrebbe pensare. Statisticamente, ci sono buone probabilità che tu abbia partecipato a un matrimonio, una conferenza, un servizio in chiesa o altri grandi incontri con qualcuno che ha un punteggio perfetto. Dal terzo trimestre (Q3) del 2021, 1.31% di tutti i punteggi FICO® nella U.S. si trovava a 850.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 7ps di credito

Principio dell’erogazione graduale, principio di adeguato utilizzo, principio di rimborso e. Principio di protezione.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 7c di credito

Il modello di valutazione del credito 7CS: carattere, capacità, garanzia, contributo, controllo, condizione e buon senso ha elementi che coprono in modo completo le aree che incidono sulla valutazione del rischio e la valutazione del credito. La ricerca/studio sui progressi non performanti non è un nuovo fenomeno.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale punteggio di credito è il più difficile

Ecco le gamme di punteggio di credito di base di FICO: Credito eccezionale: da 800 a 850.Ottimo credito: da 740 a 799.Buon credito: da 670 a 739.Credito equo: da 580 a 669.Scarso credito: sotto i 580.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale punteggio di credito è più accurato

In poche parole, non esiste un punteggio “più accurato” quando si tratta di ricevere il tuo punteggio dai principali uffici di credito. In questo articolo, imparerai: diversi tipi di punteggi di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Ciò che conta più equifax o Transunion

Nessuno dei due punteggi è più o meno accurato dell’altro; vengono calcolati solo da fonti leggermente diverse. Il tuo punteggio di credito Equifax ha maggiori probabilità di apparire inferiore a quello Transunion a causa delle differenze di segnalazione, ma un punteggio “equo” di TransUnion è in genere “giusto” su tutta la linea.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le tre C di rendicontazione del credito

Gli studenti classificano tali caratteristiche in base alle tre C del credito (capacità, carattere e garanzia), valutano la rischiosità dei prestiti a tale individuo in base a queste caratteristiche e quindi decidono se approvare o meno la richiesta di prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quante categorie di credito ci sono

Esistono tre categorie generali di conti di credito che possono influire sui punteggi del credito: girevole, apertura e rata. Sebbene avere una varietà di tipi di credito possa essere utile per la salute del credito, non è il fattore più importante nel determinare i punteggi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le 3 C di credito

Gli studenti classificano tali caratteristiche in base alle tre C del credito (capacità, carattere e garanzia), valutano la rischiosità dei prestiti a tale individuo in base a queste caratteristiche e quindi decidono se approvare o meno la richiesta di prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il miglior punteggio FICO che si può avere

850

Se ti sei mai chiesto quale sia il punteggio di credito più alto che puoi avere, è 850. Questo è alla fine dei punteggi di credito FICO® e VantagesCore® più comuni. E queste due società forniscono alcuni dei modelli più popolari con punteggio di credito in America.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 3 cose che danneggiano il tuo punteggio di credito

5 Cose che potrebbero danneggiare i tuoi settori di credito: effettuare un pagamento in ritardo.Avere un elevato rapporto di utilizzo del credito.Richiedere molto credito contemporaneamente.Chiusura di un conto della carta di credito.Fermare le tue attività relative al credito per un periodo prolungato.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali 5 cose sono peggiori per il tuo rating creditizio

Ecco 10 cose che potresti non sapere potrebbe danneggiare il tuo punteggio di credito: solo un pagamento in ritardo.Non pagando tutte le tue bollette in tempo.Richiedere più credito.Annullando le tue carte di credito a zero bilanciamento.Trasferimento dei saldi su una singola carta.Applicazioni di credito di co-firma.Non avere abbastanza diversità creditizia.

[/WPREMARK]