Quanti punti aumenterà il mio punteggio di credito quando viene rimossa un’indagine difficile?

Riepilogo dell’articolo:

Quanti punti dopo la dura indagine è stata rimossa: mentre un’indagine difficile influisce sui punteggi del credito, in genere li fa solo scendere di circa cinque punti, secondo la società con il punteggio del credito FICO®. E se hai una buona storia creditizia, l’impatto potrebbe essere ancora inferiore.

Il tuo credito aumenta quando le richieste vengono rimosse: ci sono sicuramente alcuni vantaggi per rimuovere le richieste dal tuo rapporto di credito. Il tuo punteggio potrebbe migliorare. Le richieste difficili deprimeranno il tuo punteggio di credito per i primi sei a 12 mesi. Se li hai rimossi prima di allora, potresti vedere una rapida spinta nel tuo punteggio di credito.

Come posso aumentare il mio punteggio di credito 50 punti in fretta: ecco alcune strategie per migliorare rapidamente il tuo credito: paga in modo strategico i saldi delle carte di credito.Chiedi limiti di credito più elevati.Diventa un utente autorizzato.Paga le bollette in tempo.Errori del rapporto di credito controversie.Affronta i conti delle raccolte.Utilizzare una carta di credito garantita.Ottieni credito per i pagamenti di affitto e utilità.

Quanti punti aumenterà il mio punteggio di credito quando verrà rimosso un addebito: non c’è risposta concreta a questa domanda perché ogni rapporto di credito è unico e dipenderà da quanto la raccolta sta attualmente influenzando il tuo punteggio di credito. Se ha ridotto il punteggio di credito di 100 punti, la rimozione probabilmente aumenterà il tuo punteggio di 100 punti.

Quanti punti è un’indagine morbida: in molti casi, un’indagine di credito difficile eliminerà solo il tuo punteggio di circa cinque punti – e le richieste di credito soft non influenzerà affatto il tuo punteggio.

Perché il mio punteggio di credito è diminuito di 50 punti dopo una dura indagine: nella maggior parte dei casi, è una nuova segnalazione del conto dispregiativo, o una carta di credito è stata chiusa, incidendo quindi l’utilizzo complessivo del debito a credito o l’utilizzo della tua carta di credito è aumentato in modo significativo , influendo così negativamente sull’utilizzo del debito a credit.

Quanti punti un’indagine soft influisce sul punteggio di credito: le richieste di più non influiscono sui punteggi di credito e non sono visibili a potenziali finanziatori che possono rivedere i tuoi rapporti di credito. Sono visibili per te e rimarranno sui tuoi rapporti di credito per 12-24 mesi, a seconda del tipo.

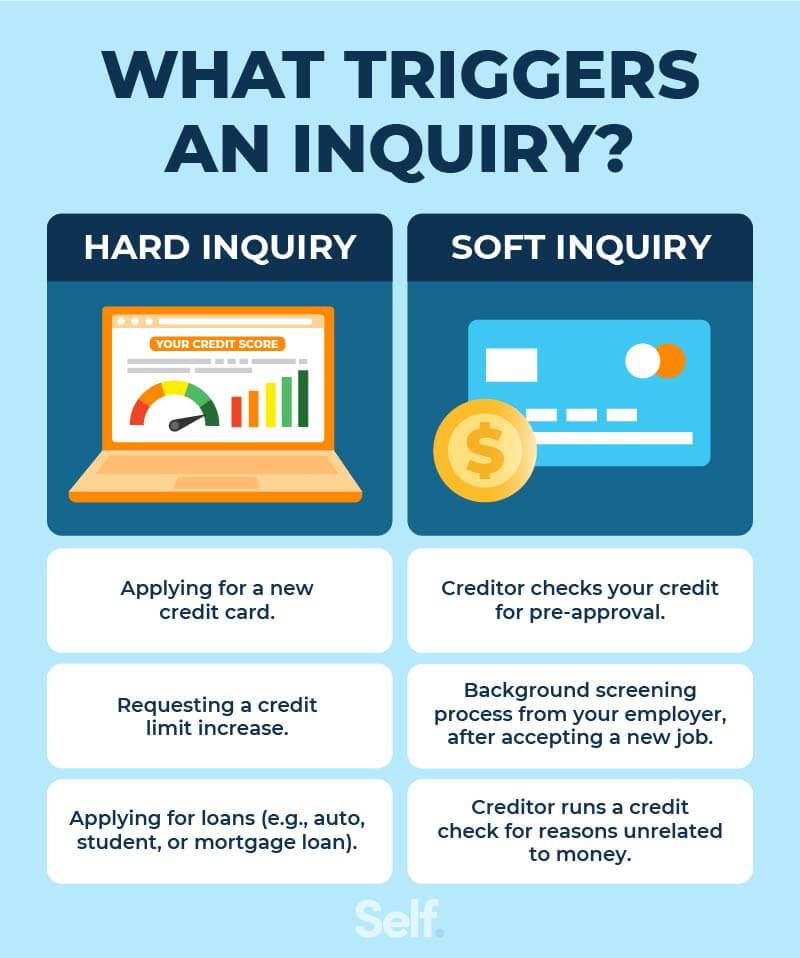

Quante richieste di credito sono OK: non esistono cose come “troppe” richieste di credito duro, ma diverse domande per nuovi conti di credito in un breve periodo di tempo potrebbero indicare un mutuatario rischioso. Lo shopping di valutazione per un particolare prestito, tuttavia, può essere trattato come una singola indagine e avere un impatto minimo sulla tua merito di credito.

Quanto velocemente posso aggiungere 100 punti al mio punteggio di credito: per la maggior parte delle persone, non accadrà un punteggio di credito di 100 punti in un mese. Ma se paghi le bollette in tempo, elimina il debito del consumatore, non eseguire grandi saldi sulle tue carte e mantenere un mix di consumatore e prestiti garantiti, un aumento del tuo credito potrebbe avvenire entro mesi.

Come ottenere un punteggio di credito 700 in 30 giorni: migliori carte di credito per il cattivo credito.Controlla i tuoi rapporti di credito e i punteggi di credito. Il primo passo è sapere cosa viene segnalato su di te.Errori corretti nei tuoi rapporti di credito. Una volta che hai i tuoi rapporti di credito, leggili attentamente.Evita i pagamenti in ritardo.Pagare il debito.Aggiungi una storia di credito positiva.Mantieni grandi abitudini di credito.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanti punti dopo la dura indagine viene rimossa

Cinque punti

In che modo un’indagine difficile influisce sul credito mentre un’indagine difficile influisce sui punteggi del credito, in genere li fa solo scendere di circa cinque punti, secondo la società con il punteggio del credito FICO®. E se hai una buona storia creditizia, l’impatto potrebbe essere ancora inferiore.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Il tuo credito aumenta quando le richieste vengono rimosse

Ci sono sicuramente alcuni vantaggi nella rimozione delle richieste dal tuo rapporto di credito. Il tuo punteggio potrebbe migliorare. Le richieste difficili deprimeranno il tuo punteggio di credito per i primi sei a 12 mesi. Se li hai rimossi prima di allora, potresti vedere una rapida spinta nel tuo punteggio di credito.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come posso aumentare rapidamente il mio punteggio di credito 50 punti

Ecco alcune strategie per migliorare rapidamente il tuo credito: paga strategicamente i saldi delle carte di credito.Chiedi limiti di credito più elevati.Diventa un utente autorizzato.Paga le bollette in tempo.Errori del rapporto di credito controversie.Affronta i conti delle raccolte.Utilizzare una carta di credito garantita.Ottieni credito per i pagamenti di affitto e utilità.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanti punti aumenterà il mio punteggio di credito quando viene rimosso un addebito

Non esiste una risposta concreta a questa domanda perché ogni rapporto di credito è unico e dipenderà da quanto la raccolta sta attualmente influenzando il tuo punteggio di credito. Se ha ridotto il punteggio di credito di 100 punti, la rimozione probabilmente aumenterà il tuo punteggio di 100 punti.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanti punti è un’indagine morbida

In molti casi, un’indagine di credito difficile eliminerà solo il tuo punteggio di circa cinque punti e le richieste di credito soft non influenzerà affatto il punteggio.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è sceso di 50 punti dopo una dura richiesta

Nella maggior parte dei casi, si tratta di una nuova segnalazione di conto dispregiativo, oppure una carta di credito è stata chiusa, incidendo quindi l’utilizzo complessivo del debito a credito, o l’utilizzo della tua carta di credito ha un aumento significativo, incidendo quindi negativamente sull’utilizzo del debito a credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanti punti un’indagine morbida influisce sul punteggio di credito

Le indagini soft non influiscono sui punteggi del credito e non sono visibili a potenziali finanziatori che possono rivedere i rapporti di credito. Sono visibili per te e rimarranno sui tuoi rapporti di credito per 12-24 mesi, a seconda del tipo.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quante richieste di credito sono ok

Non esistono “troppe” richieste di credito duro, ma più domande per nuovi conti di credito in un breve periodo di tempo potrebbero indicare un mutuatario rischioso. Lo shopping di valutazione per un particolare prestito, tuttavia, può essere trattato come una singola indagine e avere un impatto minimo sulla tua merito di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto velocemente posso aggiungere 100 punti al mio punteggio di credito

Per la maggior parte delle persone, non accadrà aumentare un punteggio di credito di 100 punti in un mese. Ma se paghi le bollette in tempo, elimina il debito del consumatore, non eseguire grandi saldi sulle tue carte e mantenere un mix di consumatore e prestiti garantiti, un aumento del tuo credito potrebbe avvenire entro mesi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come ottenere un punteggio di credito 700 in 30 giorni

Migliori carte di credito per cattivo credito.Controlla i tuoi rapporti di credito e i punteggi di credito. Il primo passo è sapere cosa viene segnalato su di te.Errori corretti nei tuoi rapporti di credito. Una volta che hai i tuoi rapporti di credito, leggili attentamente.Evita i pagamenti in ritardo.Pagare il debito.Aggiungi una storia di credito positiva.Mantieni grandi abitudini di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è diminuito di 40 punti dopo aver pagato la carta di credito

Allo stesso modo, se paghi un debito con carta di credito e chiudi del tutto il conto, i tuoi punteggi potrebbero scendere. Questo perché il credito totale disponibile viene ridotto quando si chiude una linea di credito, il che potrebbe comportare un rapporto di utilizzo del credito più elevato.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto è grave un punteggio di credito 600

Il tuo punteggio rientra nell’intervallo di punteggi, da 580 a 669, considerato giusto. Un punteggio FICO® 600 è inferiore al punteggio di credito medio. Alcuni istituti di credito vedono i consumatori con punteggi nella gamma equa come un credito sfavorevole e possono rifiutare le loro domande di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come ottenere 800 punteggio di credito in 45 giorni

Ecco 10 modi per aumentare il tuo punteggio di credito di 100 punti – molto spesso questo può essere fatto entro 45 giorni.Controlla il tuo rapporto di credito.Paga le tue bollette per tempo.Pagare qualsiasi collezione.Fatti catturare le bollette del passato.Mantieni i saldi bassi sulle tue carte di credito.Ripagare il debito piuttosto che trasferirlo continuamente.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] I finanziatori possono vedere le tue richieste morbide

Se un prestatore controlla il tuo rapporto di credito, le richieste di credito soft non verranno visualizzate affatto. Le richieste soft sono visibili solo sulla divulgazione dei consumatori: i rapporti di Credit che richiedi personalmente. I seguenti tipi di controlli di credito sono esempi di richieste morbide.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è diminuito di 700 punti

I motivi per cui il tuo punteggio di credito potrebbe essere stato eliminato includono un pagamento mancante o in ritardo, una recente domanda per il nuovo credito, la gestione di un saldo di carta di credito di grandi dimensioni o la chiusura di una carta di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è aumentato di 70 punti

Le ragioni comuni per un aumento del punteggio includono: una riduzione del debito della carta di credito, la rimozione di vecchi voti negativi dal tuo rapporto di credito e i pagamenti puntuali aggiunti al rapporto. Le situazioni che portano ad aumenti del punteggio corrispondono ai fattori che determinano il punteggio di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è diminuito di 40 punti per una dura richiesta

Hai recentemente richiesto il credito

Se hai richiesto una carta di credito o stai acquistando un prestito, può apparire una dura richiesta sul tuo rapporto di credito, che riduce temporaneamente un punteggio. Richieste difficili si verificano quando un prestatore o una società esamina il tuo rapporto con l’intenzione di prendere una decisione di prestito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché il mio punteggio di credito è diminuito di 100 punti in un mese

I punteggi del credito possono scendere a causa di una serie di motivi, tra cui pagamenti in ritardo o mancato, modifiche al tasso di utilizzo del credito, una modifica del tuo mix di credito, chiusura di conti più vecchi (che possono ridurre la durata della storia del credito in generale) o richiedere nuovi conti di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Può il mio punteggio di credito aumentare di 50 punti in un mese

Per la maggior parte delle persone, non accadrà aumentare un punteggio di credito di 100 punti in un mese. Ma se paghi le bollette in tempo, elimina il debito del consumatore, non eseguire grandi saldi sulle tue carte e mantenere un mix di consumatore e prestiti garantiti, un aumento del tuo credito potrebbe avvenire entro mesi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come passare da 650 a 750 punteggio di credito

Ecco alcuni dei modi migliori.Paga in tempo, ogni volta.Riduci i saldi delle carte di credito.Evita di eliminare frequentemente nuovi debiti.Sii consapevole dei tipi di credito che usi.Controversare le informazioni imprecise sul rapporto di credito.Non chiudere le vecchie carte di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come posso aumentare il mio punteggio di credito 40 punti velocemente

Ecco sei modi per aumentare rapidamente il tuo punteggio di credito di 40 punti: controlla gli errori sul rapporto di credito.Rimuovere un pagamento in ritardo.Riduci il debito della tua carta di credito.Diventa un utente autorizzato sull’account di qualcun altro.Paga due volte al mese.Costruisci credito con una carta di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto tempo ci vuole per passare da 600 a 800 punteggio di credito

A seconda di dove stai iniziando, possono essere necessari diversi anni o più per costruire un punteggio di credito 800. Devi avere alcuni anni di solo cronologia dei pagamenti positivi e un buon mix di conti di credito che mostrano di avere esperienza nella gestione di diversi tipi di carte di credito e prestiti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È 493 un buon punteggio di credito

Il tuo punteggio rientra nell’intervallo di punteggi, da 300 a 579, considerato molto scarso. Un punteggio FICO® 493 è significativamente inferiore al punteggio di credito medio. Molti istituti di credito scelgono di non fare affari con mutuatari i cui punteggi rientrano nella gamma molto scarsa, per motivi hanno un credito sfavorevole.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto tempo ci vuole per passare da 550 a 750 punteggio di credito

Quanto tempo ci vuole per riparare il credito, la buona notizia è che quando il tuo punteggio è basso, ogni cambiamento positivo che apporti avrà probabilmente un impatto significativo. Ad esempio, passare da un punteggio di credito scarso di circa 500 a un punteggio di credito equo (nella gamma 580-669) impiega circa 12-18 mesi di uso di credito responsabile.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa vedono i creditori in una trazione morbida

Un controllo del credito morbido mostra le stesse informazioni che puoi trovare su un tiro duro. Mostrerà le linee di credito e prestiti di un cliente. Descriverà la loro cronologia dei pagamenti. Mostrerà anche tutti i conti che sono stati inviati a un’agenzia di riscossione o se hanno un privilegio fiscale.

[/WPREMARK]