Quanto tempo paghi i premi di assistenza a lungo termine?

Riepilogo dell’articolo

L’articolo discute gli svantaggi dell’assicurazione di assistenza a lungo termine e risposte 15 domande relative all’argomento. L’assicurazione di assistenza a lungo termine ha lo svantaggio significativo dell’aumento dei premi nel tempo, che potrebbe diventare inaccessibile per alcuni anziani. Inoltre, LTCI tradizionale non offre un ritorno del premio, il che significa che se non hai mai bisogno di cure a lungo termine, il denaro che hai pagato nella politica è perso. Tuttavia, una polizza assicurativa di assistenza a lungo termine di solito vale la pena per la maggior parte delle persone perché protegge dal rischio di pagare per la casa di cura, la vita assistita o l’assistenza alla custodia. Il solito metodo di pagamento per l’assicurazione di assistenza a lungo termine è attraverso i pagamenti premium regolari. Puoi scegliere di pagare una politica di assistenza a lungo termine con un pagamento premium o di diffondere i pagamenti per alcuni anni. Il motivo principale per cui le persone non pianificano l’assistenza a lungo termine è il costo elevato. Le insidie delle cure a lungo termine comprendono livelli di personale, abuso e abbandono, esigenze di residenti insoddisfatti, problemi di qualità, formazione e competenza dei lavoratori e mancanza di integrazione con l’assistenza medica. Se si esaurisce i soldi per cure a lungo termine, può verificarsi una crisi di emergenza Medicaid ed è consigliabile contattare un avvocato Medicaid. L’assistenza per la casa di cura e altri servizi di assistenza a lungo termine sono costosi. Se un anziano si esaurisce in denaro, può essere sfrattato da una struttura vivente assistita. Solo circa il 10 percento degli americani ha una copertura di assistenza a lungo termine.

15 domande e risposte dettagliate

1. Qual è il più grande svantaggio dell’assicurazione di assistenza a lungo termine?

L’assicurazione di assistenza a lungo termine ha lo svantaggio significativo dell’aumento dei premi nel tempo, che potrebbe diventare inaccessibile per alcuni anziani. Inoltre, LTCI tradizionale non offre un ritorno del premio, il che significa che se non hai mai bisogno di cure a lungo termine, il denaro che hai pagato nella politica è perso.

2. L’assicurazione di assistenza a lungo termine è uno spreco di denaro?

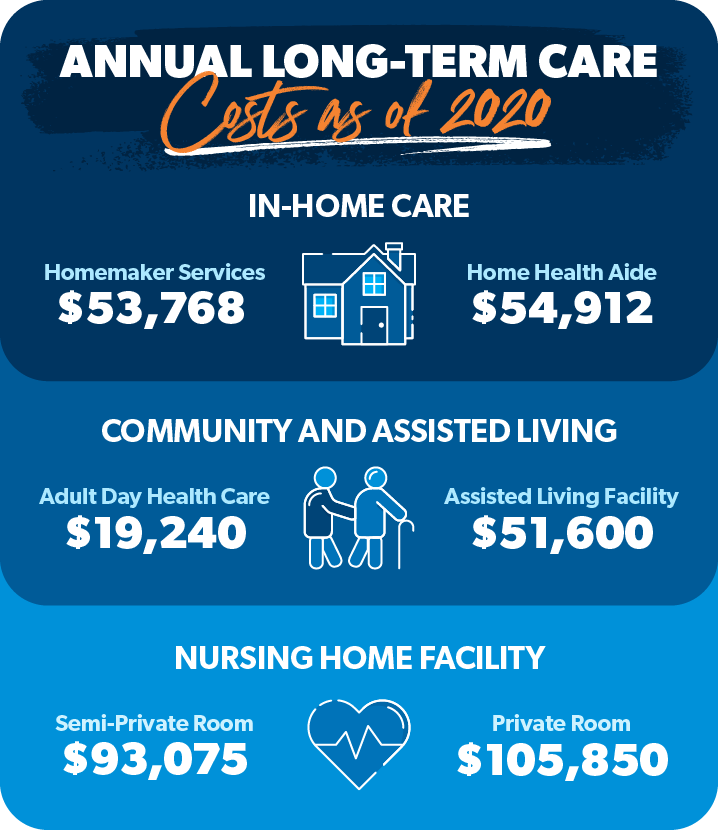

Una polizza assicurativa di assistenza a lungo termine di solito vale la pena per la maggior parte delle persone perché protegge dal rischio di pagare per la casa di cura, la vita assistita o l’assistenza alla custodia. Senza copertura, le spese vive per cure a lungo termine potrebbero essere superiori a $ 54.000 all’anno.

3. Qual è il solito metodo per pagare l’assicurazione di assistenza a lungo termine?

In genere, l’assicurazione di assistenza a lungo termine viene acquistata con pagamenti premium regolari, mensili o ogni anno. Questo approccio diffonde il costo nel tempo, rendendolo più conveniente per molti.

4. Puoi pagare una politica di assistenza a lungo termine?

Puoi scegliere di effettuare un pagamento premium ed essere eseguito o diffondere i pagamenti del premio per un periodo di tre anni, cinque anni, sette anni o 10 anni. In genere, in qualsiasi momento dopo che il premio è stato pagato per intero, hai la possibilità di annullare la politica e riavere tutti i tuoi soldi.

5. Perché le persone non pianificano cure a lungo termine?

Il motivo più importante per cui le persone non acquistano l’assicurazione di assistenza a lungo termine è il prezzo. Con i 60 anni che pagano premi medi annuali di circa $ 2.500, questa non è una sorpresa. In un sondaggio del settore del 2007, più di 8 su ogni 10 non acquisti citavano il costo come il motivo principale per cui hanno trasmesso un’assicurazione di assistenza a lungo termine.

6. Quali sono le insidie delle cure a lungo termine?

Le preoccupazioni ricorrenti includono livelli di personale, abuso e abbandono, esigenze di residenti insoddisfatti, problemi di qualità, formazione e competenza dei lavoratori e mancanza di integrazione con le cure mediche.

7. Cosa succede quando si esaurisce i soldi per l’assistenza a lungo termine?

Una crisi di emergenza Medicaid si verifica se il tuo familiare si trova in una casa di cura o dovrà essere presto, ma non ha le risorse finanziarie per pagare le cure. Un avvocato di Medicaid può aiutarti a strutturare le tue risorse e richiedere rapidamente benefici in modo da poter ottenere le cure di cui hai bisogno: al più presto.

8. È molto costosa a lungo termine?

L’assistenza per la casa di cura e altri servizi di assistenza a lungo termine sono costosi. Il costo medio dell’assistenza alle case di cura in California è di $ 290 al giorno, che equivale a un costo annuale di $ 105.850 nel 2017 (aggiornato in modo nobile dall’Ufficio della California per la pianificazione e lo sviluppo sanitario statale).

9. Cosa succede agli anziani quando finiscono i soldi?

Gli adulti che invecchiano senza soldi per sostenerli attraverso il resto della loro vita possono rimanere in una casa di cura per un massimo di 100 giorni e Medicaid coprirà i costi per questo breve periodo. Tuttavia, gli anziani che risiedono in una struttura vivente assistita e si esauriscono i fondi saranno sfrattati.

10. Quale percentuale di persone effettivamente usa un’assicurazione di assistenza a lungo termine?

Secondo un sondaggio, solo il 10 percento degli americani ha una copertura di assistenza a lungo termine.

11. Cos’è uno svantaggio di un piano a lungo termine?

La pura quantità di variabili, sia interne che esterne, che possono influire sui progressi può portare a breve termine

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il più grande svantaggio dell’assicurazione di assistenza a lungo termine

L’assicurazione di assistenza a lungo termine ha lo svantaggio significativo dell’aumento dei premi nel tempo, che potrebbe diventare inaccessibile per alcuni anziani. Inoltre, LTCI tradizionale non offre un ritorno del premio, il che significa che se non hai mai bisogno di cure a lungo termine, il denaro che hai pagato nella politica è perso.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] L’assicurazione di assistenza a lungo termine è uno spreco di denaro

Una polizza assicurativa di assistenza a lungo termine di solito vale la pena per la maggior parte delle persone perché protegge dal rischio di pagare per la casa di cura, la vita assistita o la custodia. Senza copertura, le spese vive per cure a lungo termine potrebbero essere superiori a $ 54.000 all’anno.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il solito metodo per pagare l’assicurazione di assistenza a lungo termine

Navigazione sul terreno di pagamento: qual è il solito metodo per pagare l’assicurazione di assistenza a lungo termine in genere, l’assicurazione di assistenza a lungo termine viene acquistata con pagamenti premium regolari, mensili o ogni anno. Questo approccio diffonde il costo nel tempo, rendendolo più conveniente per molti.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi pagare una politica di assistenza a lungo termine

Puoi scegliere di effettuare un pagamento premium ed essere eseguito o diffondere i pagamenti del premio per un periodo di tre anni, cinque anni, sette anni o 10 anni. In genere, in qualsiasi momento dopo che il premio è stato pagato per intero, hai la possibilità di annullare la politica e riavere tutti i tuoi soldi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché le persone non pianificano cure a lungo termine

Il motivo più importante per cui le persone non acquistano: prezzo. Con i 60 anni che pagano premi medi annuali di circa $ 2.500, questa non è una sorpresa. In un sondaggio del settore del 2007, più di 8 su ogni 10 non acquisti citavano il costo come il motivo principale per cui hanno trasmesso un’assicurazione di assistenza a lungo termine.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le insidie delle cure a lungo termine

Le preoccupazioni ricorrenti includono livelli di personale, abuso e abbandono, esigenze di residenti insoddisfatti, problemi di qualità, formazione e competenza dei lavoratori e mancanza di integrazione con le cure mediche.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa succede quando si esaurisce l’assistenza a lungo termine

Una crisi di emergenza Medicaid si verifica se il tuo familiare si trova in una casa di cura o dovrà essere presto, ma non ha le risorse finanziarie per pagare le cure. Un avvocato di Medicaid può aiutarti a strutturare le tue risorse e richiedere rapidamente benefici in modo da poter ottenere le cure di cui hai bisogno: al più presto.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È molto costosa a lungo termine

L’assistenza per la casa di cura e altri servizi LTC sono costosi. Il costo medio dell’assistenza alle case di cura in California è di $ 290 al giorno. Ciò equivale a un costo annuale di $ 105.850 nel 2017. (Questi costi sono aggiornati in modo nobile dall’Ufficio della California per la pianificazione e lo sviluppo sanitario statale (OSHPD).)

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa succede agli anziani quando finiscono i soldi

Gli adulti che invecchiano senza soldi per sostenerli attraverso il resto della loro vita possono rimanere in una casa di cura per un massimo di 100 giorni e Medicaid coprirà i costi per questo breve periodo. Gli anziani che risiedono in una struttura abitativa assistita e si esauriscono i fondi saranno sfrattati.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quale percentuale di persone effettivamente usa un’assicurazione di assistenza a lungo termine

Sondaggio: solo il 10 percento degli americani ha una copertura di assistenza a lungo termine.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cos’è uno svantaggio del piano a lungo termine

Svantaggi a lungo termine

La pura quantità di variabili, sia interne che esterne, che possono influire sui progressi può portare a essere trascurate le vittorie a breve termine. Allo stesso modo, qualsiasi mancato può portare a compensare eccessivamente e fare stress indebiti su noi stessi e sui nostri colleghi. In secondo luogo, è davvero difficile pianificare per il futuro.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è un rischio comune tra i residenti di assistenza a lungo termine

Tra questi ci sono pericoli ben documentati nei pazienti più anziani, come errori di farmaci, infezioni associate all’assistenza sanitaria, delirio, cadute e ulcere da pressione.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come viene solitamente pagata la cura della vita più assistita

Chi paga per la vita assistita La maggior parte delle famiglie utilizza fondi privati per pagare per la vita assistita. Ciò include risparmi personali, pagamenti pensionistici, conti pensionistici o una combinazione di uno di questi. Sebbene molti anziani salvano il pensionamento nel corso degli anni, i membri della famiglia spesso contribuiscono ai costi di assistenza agli anziani.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] È un incasso di assistenza a lungo termine tassabile

Generalmente, no. Le prestazioni di assicurazione di assistenza a lungo termine qualificate vengono previste da te esentasse. Le compagnie assicurative che pagano le prestazioni di assicurazione a lungo termine sono richieste dall’Internal Revenue Service (IRS) per fornire ai richiedenti un 1099 LTC.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il problema con l’assistenza a lungo termine

Un problema è l’alto costo per le persone che affrontano lunghi soggiorni in una casa di cura. Il costo medio annuo di una sala per la casa di cura condivisa ha superato $ 94.000 nel 2021. Poiché queste commissioni non sono coperte dal programma Medicare, esauriscono rapidamente i risparmi di molte persone della classe media che hanno bisogno di cure a lungo termine.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa succede quando si esaurisce la cura a lungo termine

Una crisi di emergenza Medicaid si verifica se il tuo familiare si trova in una casa di cura o dovrà essere presto, ma non ha le risorse finanziarie per pagare le cure. Un avvocato di Medicaid può aiutarti a strutturare le tue risorse e richiedere rapidamente benefici in modo da poter ottenere le cure di cui hai bisogno: al più presto.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanti soldi ha risparmiato l’anziano medio

I dati più recenti della Federal Reserve rivelano che l’americano medio ha $ 65.000 in risparmio pensionistico. In base all’età pensionabile, la media è stimata in $ 255.200.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Per quanto tempo la maggior parte delle persone ha bisogno di cure a lungo termine

Per quanto tempo avrò bisogno di cure a lungo termine secondo le ultime ricerche AOA, la donna media ha bisogno di servizi di assistenza a lungo termine per 3.7 anni e l’uomo medio per 2.2 anni.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Perché non pianificare le persone per cure a lungo termine

Più di un terzo (33%) ha dichiarato di ritenere improbabile che avrà bisogno di un qualche tipo di aiuto con la vita quotidiana in futuro. Più comunemente, le persone che non si aspettano di aver bisogno di cure a lungo termine hanno citato le loro buone abitudini di salute e la mancanza di storia familiare.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto dura un piano a lungo termine

La pianificazione a lungo termine prevede obiettivi che impiegano più tempo a raggiungere e richiedono più passaggi; di solito impiegano un minimo di un anno o due per completare. Mirano a risolvere permanentemente i problemi e raggiungere e mantenere il successo per un periodo continuo.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la cura a lungo termine più comune per gli anziani

Il tipo più comune di assistenza a lungo termine è la cura personale: la prova con le attività quotidiane, chiamata anche "attività quotidiane." Queste attività includono il bagno, la vestizione, la toelettatura, l’uso del gabinetto, il mangiare e il muoversi, ad esempio alzarsi dal letto e su una sedia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il modo più economico per un anziano di vivere

Opzioni abitative a prezzi accessibili per gli adulti più anziani che si muovono a casa tua. Questa opzione è ideale se non hai bisogno di cure complete per la tua vita quotidiana, o hai solo bisogno di assistenza per la cura.Vivere con la famiglia.Alloggi per anziani pubblici e sovvenzionati.Opzioni di assistenza vivente e residenziale assistita.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Per quanto tempo la maggior parte delle persone vive nella vita assistita

Circa 28 mesi

La durata media del soggiorno in vita assistita è di circa 28 mesi secondo un rapporto che è stato pubblicato congiuntamente dall’American Health Care Association e dal National Center for Assisted Living.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come vengono tassati i premi di assistenza a lungo termine

I premi dell’assicurazione per l’assistenza a lungo termine possono essere costosi. L’IRS consente ai contribuenti qualificati di detrarre una parte dei loro premi di assicurazione di assistenza a lungo termine sulla loro dichiarazione dei redditi in base alla loro età. In generale, è necessario dettagliare detrazioni e avere spese che superano la soglia AGI per qualificarsi.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Devo segnalare 1099 LTC sulla dichiarazione dei redditi

Generalmente, no. Le prestazioni di assicurazione di assistenza a lungo termine qualificate vengono previste da te esentasse. Le compagnie assicurative che pagano le prestazioni di assicurazione a lungo termine sono richieste dall’Internal Revenue Service (IRS) per fornire ai richiedenti un 1099 LTC.

[/WPREMARK]