Sei finanziariamente responsabile del furto di identità?

Riepilogo:

Nella maggior parte degli stati, non sei responsabile per alcun debito che si è verificato a seguito di conti fraudolenti aperti. Inoltre, ai sensi della legge federale, sei responsabile per i primi $ 50 in addebiti fraudolenti sulla tua carta di credito se qualcuno usa la tua carta per effettuare un acquisto.

Toll finanziario: pulizia e chiusura dei conti bancari compromessi e aprire nuovi conti. Lavorare con l’amministrazione della previdenza sociale se un ladro di identità ha utilizzato il tuo numero di previdenza sociale per ottenere un lavoro.

Come osserva l’FTC, la tua responsabilità per spese fraudolente su una carta di credito è limitata a soli $ 50, ma la tua responsabilità per gli acquisti fraudolenti effettuati con la tua carta di debito o il numero della carta di debito potrebbe essere illimitata, se segnala la frode più di 60 giorni dopo La dichiarazione bancaria è stata spedita a te.

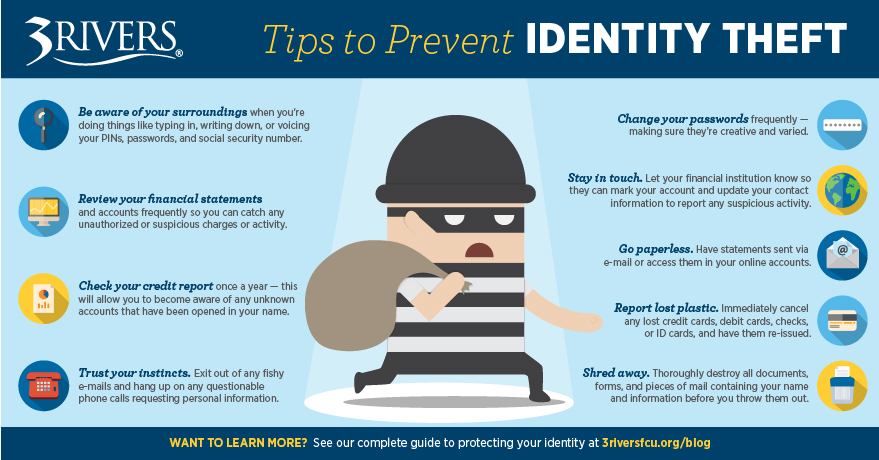

Modifica le password, i numeri dei pin e accedi alle informazioni per tutti i tuoi account potenzialmente interessati, inclusi gli account di posta elettronica e tutti gli account che utilizzano la stessa password, PIN o Accedi. Contatta il tuo dipartimento di polizia, segnala il crimine e ottieni un rapporto di polizia.

Un ladro di identità dovrebbe ottenere dettagli personali come il tuo nome, data di nascita e numero di previdenza sociale per aprire una carta di credito a tuo nome. Tuttavia, è un crimine federale farlo, e può provocare il tempo in prigione quando il ladro viene catturato per il loro comportamento.

Come i truffatori possono rubare le tue informazioni personali. Molti di noi conoscono l’importanza di proteggere le nostre password e pin e tenerli fuori dalle mani dei truffatori. Ma anche semplici dettagli come il tuo nome completo, data di nascita e indirizzo possono essere utilizzati per commettere una frode di identità.

Il furto di identità ha profonde conseguenze per le sue vittime. Possono far spazzare via i loro conti bancari, le storie di credito rovinate e il lavoro e i preziosi beni. Alcune vittime sono state persino arrestate per crimini che non hanno commesso.

Ramificazioni finanziarie del furto di identità: avere migliaia di dollari in debito maturati a loro nome. Ottieni una storia creditizia sfregiata. Essere negati prestiti, mutui e occupazione. Non essere in grado di aprire un conto bancario.

$ 50: nel caso in cui la tua carta di credito venga rubata negli Stati Uniti, la legge federale limiti la responsabilità dei titolari di carta a $ 50, indipendentemente dall’importo addebitato sulla carta dall’utente non autorizzato.

Come segnalare il furto di ID: segnalare il furto di identità, contatto: la Federal Trade Commission (FTC) online a IdentityTheft.Gov o chiama il numero 1-877-438-4338. Le tre principali agenzie di rendicontazione del credito.

Domande:

- Sei responsabile del debito se qualcuno ruba la tua identità?

- Qual è l’impatto finanziario del furto di identità?

- Sono responsabile se qualcuno ha aperto una carta di credito a mio nome?

- Quali sono 2 cose che dovresti fare se la tua identità viene rubata?

- Qualcuno può aprire una carta di credito a mio nome senza il mio numero di previdenza sociale?

- La mia identità può essere rubata con il mio nome e la data di nascita?

- Quali sono le 3 conseguenze principali del furto di identità?

- Quali sono 4 rischi finanziari coinvolti nel furto di identità?

- Quanto sarò responsabile se qualcuno prende la mia carta di credito?

- Qual è il primo passo in cui la tua identità viene rubata?

Nella maggior parte degli stati, non sei responsabile per alcun debito che si è verificato a seguito di conti fraudolenti aperti. Inoltre, ai sensi della legge federale, sei responsabile per i primi $ 50 in addebiti fraudolenti sulla tua carta di credito se qualcuno usa la tua carta per effettuare un acquisto.

Toll finanziario: pulizia e chiusura dei conti bancari compromessi e aprire nuovi conti. Lavorare con l’amministrazione della previdenza sociale se un ladro di identità ha utilizzato il tuo numero di previdenza sociale per ottenere un lavoro.

Come osserva l’FTC, la tua responsabilità per spese fraudolente su una carta di credito è limitata a soli $ 50, ma la tua responsabilità per gli acquisti fraudolenti effettuati con la tua carta di debito o il numero della carta di debito potrebbe essere illimitata, se segnala la frode più di 60 giorni dopo La dichiarazione bancaria è stata spedita a te.

Modifica le password, i numeri dei pin e accedi alle informazioni per tutti i tuoi account potenzialmente interessati, inclusi gli account di posta elettronica e tutti gli account che utilizzano la stessa password, PIN o Accedi. Contatta il tuo dipartimento di polizia, segnala il crimine e ottieni un rapporto della polizia.

Un ladro di identità dovrebbe ottenere dettagli personali come il tuo nome, data di nascita e numero di previdenza sociale per aprire una carta di credito a tuo nome. Tuttavia, è un crimine federale farlo, e può provocare il tempo in prigione quando il ladro viene catturato per il loro comportamento.

Come i truffatori possono rubare le tue informazioni personali. Molti di noi conoscono l’importanza di proteggere le nostre password e pin e tenerli fuori dalle mani dei truffatori. Ma anche semplici dettagli come il tuo nome completo, data di nascita e indirizzo possono essere utilizzati per commettere una frode di identità.

Il furto di identità ha profonde conseguenze per le sue vittime. Possono far spazzare via i loro conti bancari, le storie di credito rovinate e il lavoro e i preziosi beni. Alcune vittime sono state persino arrestate per crimini che non hanno commesso.

Ramificazioni finanziarie del furto di identità: avere migliaia di dollari in debito maturati a loro nome. Ottieni una storia creditizia sfregiata. Essere negati prestiti, mutui e occupazione. Non essere in grado di aprire un conto bancario.

$ 50: nel caso in cui la tua carta di credito venga rubata negli Stati Uniti, la legge federale limiti la responsabilità dei titolari di carta a $ 50, indipendentemente dall’importo addebitato sulla carta dall’utente non autorizzato.

Come segnalare il furto di ID: segnalare il furto di identità, contatto: la Federal Trade Commission (FTC) online a IdentityTheft.Gov o chiama il numero 1-877-438-4338. Le tre principali agenzie di rendicontazione del credito.

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Sei responsabile del debito se qualcuno ruba la tua identità

Nella maggior parte degli stati, non sei responsabile per alcun debito che si è verificato a seguito di conti fraudolenti aperti. Inoltre, ai sensi della legge federale, sei responsabile per i primi $ 50 in addebiti fraudolenti sulla tua carta di credito se qualcuno usa la tua carta per effettuare un acquisto.

Cache

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è l’impatto finanziario del furto di identità

Toll finanziario

Pulire e chiudere i conti bancari compromessi e aprire nuovi conti. Lavorare con l’amministrazione della previdenza sociale se un ladro di identità ha utilizzato il tuo numero di previdenza sociale per ottenere un lavoro.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Sono responsabile se qualcuno ha aperto una carta di credito a mio nome

Come osserva l’FTC, la tua responsabilità per spese fraudolente su una carta di credito è limitata a soli $ 50, ma la tua responsabilità per gli acquisti fraudolenti effettuati con la tua carta di debito o il numero della carta di debito potrebbe essere illimitata, se segnala la frode più di 60 giorni dopo La dichiarazione bancaria è stata spedita a te.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 2 cose che dovresti fare se la tua identità viene rubata

Modifica le password, i numeri dei pin e accedi alle informazioni per tutti i tuoi account potenzialmente interessati, inclusi gli account di posta elettronica e tutti gli account che utilizzano la stessa password, PIN o Accedi. Contatta il tuo dipartimento di polizia, segnala il crimine e ottieni un rapporto di polizia.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qualcuno può aprire una carta di credito a mio nome senza il mio numero di previdenza sociale

Un ladro di identità dovrebbe ottenere dettagli personali come il tuo nome, data di nascita e numero di previdenza sociale per aprire una carta di credito a tuo nome. Tuttavia, è un crimine federale farlo, e può provocare il tempo in prigione quando il ladro viene catturato per il loro comportamento.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] La mia identità può essere rubata con il mio nome e la data di nascita

Come i truffatori possono rubare le tue informazioni personali. Molti di noi conoscono l’importanza di proteggere le nostre password e pin e tenerli fuori dalle mani dei truffatori. Ma anche semplici dettagli come il tuo nome completo, la data di nascita e l’indirizzo possono essere utilizzati per commettere una frode di identità.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono le 3 conseguenze principali del furto di identità

Il furto di identità ha profonde conseguenze per le sue vittime. Possono far spazzare via i loro conti bancari, le storie di credito rovinate e il lavoro e i preziosi beni. Alcune vittime sono state persino arrestate per crimini che non hanno commesso.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 4 rischi finanziari coinvolti nel furto di identità

Ramificazioni finanziarie del furto di identità

Avere migliaia di dollari in debito maturati nei loro nomi. Ottieni una storia creditizia sfregiata. Essere negati prestiti, mutui e occupazione. Non essere in grado di aprire un conto bancario.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto sarò responsabile se qualcuno prende la mia carta di credito

$ 50

Cosa fare se ti succede il furto di carta di credito. Nel caso in cui la tua carta di credito sia rubata negli Stati Uniti, la legge federale limiti la passività dei titolari di carta a $ 50, indipendentemente dall’importo addebitato sulla carta dall’utente non autorizzato.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il primo passo in cui la tua identità viene rubata

Come segnalare il furto di ID. Per segnalare il furto di identità, contatto: la Federal Trade Commission (FTC) online a IdentityTheft.Gov o chiama il numero 1-877-438-4338. Le tre principali agenzie di rendicontazione del credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Cosa sono 3 passaggi da fare dopo che l’identità è stata rubata

Se sospetti che tu possa essere vittima di un furto di identità, completa queste attività il prima possibile e documenta tutto ciò che fai.Chiama la tua banca e altre società in cui si è verificata la frode.Contatta un’agenzia di credito per posizionare un avviso di frode.Crea un affidavit per furto di identità.Presenta un rapporto al tuo dipartimento di polizia locale.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come faccio a controllare se qualcuno sta usando il mio numero di previdenza sociale

Rivedi gli utili pubblicati sul tuo record sul proprio estratto conto e segnala eventuali incoerenze. Contatta l’Internal Revenue Service (IRS) al numero 1-800-908-4490 o visitali online, se ritieni che qualcuno stia usando il tuo SSN per lavorare, ottenere il rimborso fiscale o altri abusi che coinvolgono le tasse.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come faccio a scoprire se qualcuno ha aperto un conto bancario a mio nome

Come scoprire se i conti bancari sono aperti in modo fraudolento a tuo nome. Se i truffatori aprono i conti bancari a tuo nome, potresti essere in grado di scoprirlo dando un’occhiata ai rapporti sui conti corrente. Questi rapporti di consumo includono informazioni sul settore bancario e la storia del controllo delle persone.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quanto tempo può essere necessario per liberare il tuo nome dopo che qualcuno ha rubato la tua identità

"Possono essere necessari giorni, mesi o addirittura anni per districare il furto di identità," dice Tolmachoff. Questo perché ogni caso di furto di identità è unico e la sequenza temporale di recupero può dipendere da molti fattori, incluso il tipo di furto di identità che ha avuto luogo.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Può il furto di identità rovinare la tua vita

I truffatori possono aprire nuovi account, carte di credito e prestiti a tuo nome. Puoi perdere i tuoi benefici per l’assistenza sanitaria (io.e., furto di identità medica). Gli hacker possono “possedere” la tua e -mail e altri account (acquisizioni dell’account). Dovrà riparare il tuo punteggio di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono i 4 passaggi che dovresti fare quando la tua identità è stata rubata

Risposte rapide se hai un’assicurazione per furto di identità.Contattare le società pertinenti.Segnala il furto al FTC e alla polizia.Aggiungi un avviso di frode ai tuoi rapporti di credito.Congelare i tuoi rapporti di consumo.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è il tipo n. 1 di furto di identità

Furto di identità finanziaria

Questa è la forma più comune di furto di identità (incluso l’esempio della carta di credito sopra descritta). Il furto di identità finanziaria può assumere più moduli, tra cui: I truffatori possono utilizzare le informazioni sulla carta di credito per acquistare le cose.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la forma più comune di furto di identità finanziaria

Questa è la forma più comune di furto di identità: quando qualcuno usa le informazioni di un’altra persona per il guadagno finanziario. Ad esempio, un ladro di identità può utilizzare il tuo conto bancario o i numeri della carta di credito per rubare denaro o effettuare acquisti, oppure può utilizzare il tuo numero di previdenza sociale per aprire una nuova carta di credito.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qual è la mia responsabilità se la mia carta di credito viene rubata

Ai sensi della Fair Credit Billing Act (FCBA) la tua responsabilità massima per addebiti non autorizzati è di $ 50. Ad esempio, se qualcuno guadagna $ 100 in spese fraudolente con la tua carta, puoi essere richiesto solo per pagare $ 50. Tuttavia, la maggior parte delle principali banche, come Citi e Chase, offrono una responsabilità di $ 0 su spese non autorizzate.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Chi paga quando qualcuno ruba la tua carta di credito

La banca di solito paga per gli acquisti di carte di credito rubate. A volte, il commerciante è responsabile. Il consumatore non paga quasi mai per gli acquisti di carte di credito rubate.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Quali sono 3 problemi che possono verificarsi se la tua identità viene rubata

Ecco i pericoli più comuni del furto di identità: i truffatori possono aprire nuovi account, carte di credito e prestiti a tuo nome. Puoi perdere i tuoi benefici per l’assistenza sanitaria (io.e., furto di identità medica). Gli hacker possono “possedere” la tua e -mail e altri account (acquisizioni dell’account).

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come faccio a congelare il mio numero di previdenza sociale

Questo viene fatto chiamando il nostro numero 800 nazionale (numero verde 1-800-772-1213 o al nostro numero TTY al numero 1-800-325-0778). Una volta richiesto, qualsiasi telefono automatizzato e accesso elettronico al tuo record di previdenza sociale viene bloccato.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Puoi mettere un congelamento sul tuo numero di previdenza sociale

Se sai che le tue informazioni sulla previdenza sociale sono state compromesse, puoi richiedere di bloccare l’accesso elettronico. Questo viene fatto chiamando il nostro numero 800 nazionale (numero verde 1-800-772-1213 o al nostro numero TTY al numero 1-800-325-0778).

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Qualcuno può aprire una carta di credito a mio nome senza il mio numero di previdenza sociale

Un ladro di identità dovrebbe ottenere dettagli personali come il tuo nome, data di nascita e numero di previdenza sociale per aprire una carta di credito a tuo nome. Tuttavia, è un crimine federale farlo, e può provocare il tempo in prigione quando il ladro viene catturato per il loro comportamento.

[/WPREMARK]

[wppremark_icon icon = “quote-left-2-solid” width = ” 32 “altezza =” 32 “] Come si controlla se il mio SSN viene utilizzato

Per vedere se qualcuno sta usando il tuo SSN, controlla il tuo rapporto di credito. Puoi controllarlo online tramite annuale Creditreport.com, l’unico sito Web autorizzato per i rapporti di credito gratuiti. Oppure puoi chiamare il loro numero di telefono al numero 1-877-322-8228 per richiedere la tua copia gratuita.

[/WPREMARK]